Правова основа проектно-кошторисної документації, правила бухгалтерського обліку та приклади бухгалтерських проведень — у коментарі від експерта.

🎉Марафон до Дня бухгалтера: ПДВ, оцінка ОЗ, звірки Держаудитслужби, ЄСВ

🎉Марафон до Дня бухгалтера: ПДВ, оцінка ОЗ, звірки Держаудитслужби, ЄСВ

Що таке проектно-кошторисна документація

Проектно-кошторисна документація — це документація, що визначає обсяг і зміст робіт та інші вимоги, які ставляться до робіт та до кошторису, що визначає ціну робіт підряднику. Підрядник має здійснювати будівництво та пов’язані з ним будівельні роботи відповідно до проектно-кошторисної документації та виконати всі роботи, які в ній зазначені. Так визначає проектно-кошторисну документацію ч. 1 ст. 877 Цивільного кодексу України (ЦКУ).

Склад і зміст проектно-кошторисної документації, хто її надає та в який строк визначається договором підряду (ч. 2 ст. 877 ЦКУ). Як правило, проектно-кошторисну документацію надає підрядникові замовник, хоча цей обов’язок може бути покладений і на підрядника (ч. 1 ст. 875 ЦКУ).

Нормативна база для обліку проектно-кошторисної документації

Облік проектно-кошторисної документації має здійснюватися за правилами, які встановлюють:

Як обліковувати витрати на створення проектно-кошторисної документації

У цілому облік витрат на створення проектно-кошторисної документації здійснюється за тими ж правилами, що й інших витрат, пов’язаних з придбанням, будівництвом за договором підряду чи ремонті будівель, споруд чи інших основних засобів. Так, витрати на розробку проектно-кошторисної документації при будівництві нових основних засобів та поліпшенні існуючих мають включатися до первісної вартості, а отже, проводитися через рахунок обліку капітальних інвестицій — 1013 «Будівлі, споруди та передавальні пристрої».

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Підставою для таких висновків є те, що за загальним правилом первісна вартість основних засобів, які створюються, включає в себе зокрема (п. 5, п. 6 розд. ІІІ НП(С)БОДС 121):

- витрати, понесені суб’єктом державного сектору на його виготовлення (створення);

- суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт.

Також до первісної вартості основних засобів включаються витрати на поліпшення об’єкта основних засобів (реконструкцію (реставрацію), модернізацію, добудову, дообладнання), що збільшують економічні вигоди від використання основних засобів (п. 1 розд. ІІІ НП(С)БО 121, абз. 2 п. 3 розд. VІ Методрекомендацій № 11).

Щодо витрат на створення проектно-кошторисної документації при проведенні ремонту для підтримки та відновлення стану основних засобів, зокрема поточного і капітального ремонту, які проводяться без збільшення економічних вигод від використання основних засобів, то такі витрати мають бути визнані витратами звітного періоду (підстава — п. 2 розд. ІІІ НП(С)БО 121, п. 4 розд. VI Методрекомендацій № 11). Це можуть бути такі субрахунки:

- 8013 «Матеріальні витрати» — якщо об’єкт, який ремонтується чи створюється, призначений для використання в процесі основної діяльності;

- 8113 «Матеріальні витрати» — якщо об’єкт, який ремонтується чи створюється, призначений для використання при наданні послуг, виготовлення продукції, виконання робіт.

Бухгалтерські проведення з обліку проектно-кошторисної документації

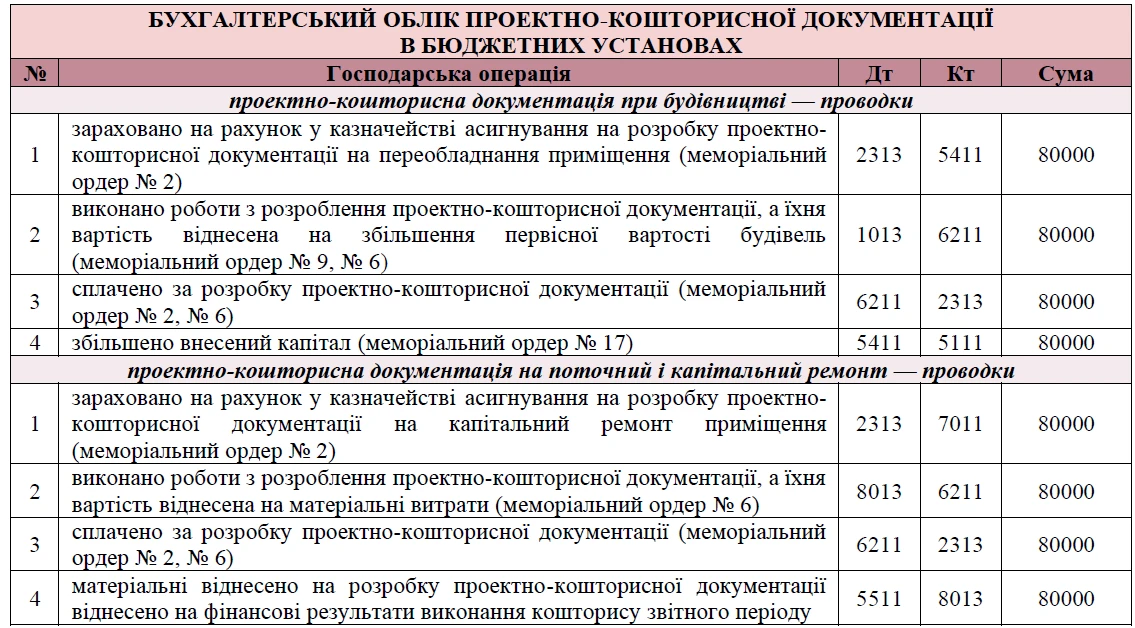

Приклади типових бухгалтерських проведень з обліку створення проектно-кошторисної документації наведено у таблиці нижче.

БУХГАЛТЕРСЬКИЙ ОБЛІК ПРОЕКТНО-КОШТОРИСНОЇ ДОКУМЕНТАЦІЇ В БЮДЖЕТНИХ УСТАНОВАХ |

№ | Господарська операція | Дт | Кт | Сума |

проектно-кошторисна документація при будівництві — проводки |

1 | зараховано на рахунок у казначействі асигнування на розробку проектно-кошторисної документації на переобладнання приміщення (меморіальний ордер № 2) | 2313 | 5411 | 80000 |

2 | виконано роботи з розроблення проектно-кошторисної документації, а їхня вартість віднесена на збільшення первісної вартості будівель (меморіальний ордер № 9, № 6) | 1013 | 6211 | 80000 |

3 | сплачено за розробку проектно-кошторисної документації (меморіальний ордер № 2, № 6) | 6211 | 2313 | 80000 |

4 | збільшено внесений капітал (меморіальний ордер № 17) | 5411 | 5111 | 80000 |

проектно-кошторисна документація на поточний і капітальний ремонт — проводки |

1 | зараховано на рахунок у казначействі асигнування на розробку проектно-кошторисної документації на капітальний ремонт приміщення (меморіальний ордер № 2) | 2313 | 7011 | 80000 |

2 | виконано роботи з розроблення проектно-кошторисної документації, а їхня вартість віднесена на матеріальні витрати (меморіальний ордер № 6) | 8013 | 6211 | 80000 |

3 | сплачено за розробку проектно-кошторисної документації (меморіальний ордер № 2, № 6) | 6211 | 2313 | 80000 |

4 | матеріальні віднесено на розробку проектно-кошторисної документації віднесено на фінансові результати виконання кошторису звітного періоду | 5511 | 8013 | 80000 |

Висновки

Витрати на створення проектно-кошторисної документації обліковуються за правилами обліку основних засобів. Якщо такі витрати пов’язані з придбанням чи створенням об’єкта, його поліпшенням, модернізацією, — це капітальні витрати, які збільшують первісну вартість будівель, приміщень чи інших об’єктів основних засобів. Якщо ж такі витрати пов’язані з підтриманням чи відновленням початкового стану об’єкту, капітальним ремонтом — це витрати періоду.

Правова основа проектно-кошторисної документації, правила бухгалтерського обліку та приклади бухгалтерських проведень — у консультації від експерта