Відповідь

ЄСВ: як та скільки сплачувати у 2026 році

Згідно з пунктом 66.4 статті 66 Податкового кодексу юридичні особи та їх відокремлені підрозділи зобов’язані подати контролюючому органу відомості стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку

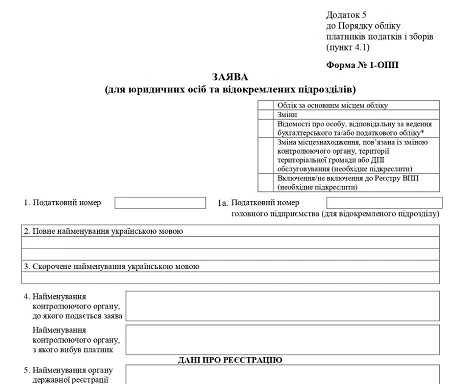

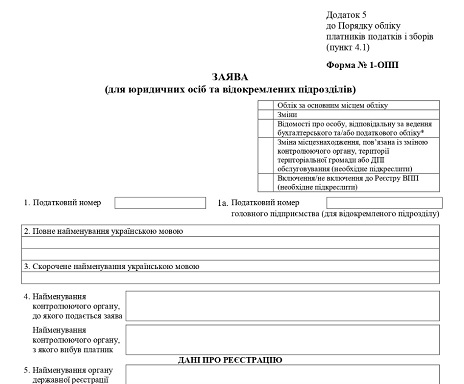

Для внесення змін стосовно особи, відповідальної за ведення бухгалтерського обліку, юридична особа подає заяву 1-ОПП з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку». Заява має бути подана у 10-денний строк з дня взяття на облік чи виникнення змін у облікових даних платників податків.

Якщо на одному і тому ж підприємстві робота бухгалтером за сумісництвом стає основним місцем роботи (без перерви), подання заяви 1-ОПП не є обов’язковим, якщо дані про цю особу вже повідомлені у останній заяві 1-ОПП. Переглянути облікові дані платник податків може в Електронному кабінеті.

Скачати бланк заяви 1-ОПП

Підприємство має подати заяву 1-ОПП у таких випадках:

- якщо дані про бухгалтера раніше не були надані підприємством до контролюючого органу,

- якщо відповідна заява за ф. № 1-ОПП не була прийнята у зв’язку з помилками,

- якщо наявні в ДПС дані про бухгалтера підприємства не відповідають фактичним відомостям про таку посадову особу.

У полі «Дата призначення» має бути вказана дата, з якої особа почала виконувати обов’язки бухгалтера на підприємстві. Якщо така робота спочатку виконувалась за сумісництвом, а потім стала основним місцем роботи (без перерви) має бути зазначена дата початку роботи за сумісництвом.

За інформацією ДПС

Щорічна відпустка педагогів у запитаннях — відповідях

Передача комунального майна з балансу на баланс між установами потребує правильного документального оформлення та бухгалтерського обліку. Які акти складати, які проведення застосовувати, як обліковується прийняття майна — розповідаємо у цьому огляді

У нашій статті — покрокова інструкція заповнення Додатка 6 Податкового розрахунку з поясненнями, практичний приклад, а також роз’яснення щодо типових помилок

День бухгалтера та аудитора в Україні традиційно святкують 16 липня. Ми підготували святкову програму для фахівців: привітання, ідеї подарунків та вебінарний марафон із провідними лекторами. Натхнення й користь — в одному місці.

До Дня бухгалтера пропонуємо відкласти на хвилинку нормативку, листи й роз’яснення та згадати те, що робить професію бухгалтера по-справжньому живою. Запрошуємо вас до історій, які ще раз доводять: бухгалтерія — це не лише про цифри. Це ще й про кмітливість, винахідливість, професійну витримку та чудове почуття гумору. Зі святом, дорогі колеги!

Додаток 4ДФ — обов’язковий для звітування податковим агентом про виплачені доходи та податки. У статті — актуальна інструкція на 2026 рік, враховуючи липневі зміни, поширені помилки та 6 зразків заповнення форми 4ДФ