Також Уряд удосконалив автоматизований моніторинг відповідності реєстрації ПН/РК в Єдиному реєстрі критеріям оцінки ступеням ризиків.

Раніше про зміни повідомляв й Голова парламентського комітету з питань фінансів, податкової та митної політики Данило Гетманцев.

Зміни вносяться в частині питань встановлення ризиковості платника, особливостей застосування таблиці даних платника, в тому числі при визначені операцій, відображених у ПН/РК, критеріям ризиковості здійснення операцій.

Зокрема, новими положеннями передбачається:

- встановити обмеження для територіальних органів ДПС приймати рішення про ризиковість платника за операціями з датою виписки податкових накладних, що перевищує 180 днів до дати прийняття такого рішення. (згідно діючих положень відповідний термін не обмежено, у зв’язку з чим платник може бути визнаний ризиковим на підставі інформації по операціям, здійсненим протягом останніх 3 років);

- надати платникам право адміністративного оскарження (на рівні ДПС України) рішення про неврахування таблиці даних платника податку на додану вартість та рішення про відповідність платника податку на додану вартість критеріям ризиковості (згідно діючих положень такі рішення оскаржуються у судовому порядку, або неодноразово переглядаються на рівні ГУ ДПС в областях);

- запровадити автоматичну реєстрацію зупинених ПН/РК в Єдиному реєстрі податкових накладних у разі прийняття рішення про невідповідність платника податку критеріям ризиковості та/або рішення про врахування таблиці даних платника податку, за виконання визначених умов, зокрема:

- реєстрація таких ПН/РК зупинена на підставі відповідності платника податку критеріям ризиковості платника податку згідно з рішенням, до якого подані інформація та копії документів, за результатами розгляду яких прийнято рішення про невідповідність платника податку критеріям ризиковості платника податку;

- операція в таких ПН/РК не відповідає критеріям ризиковості.

Відповідні зміни сприятимуть дотриманню чесної конкуренції серед платників податків та покращенню ділового середовища.

ДПС вже уточнила, що прийняті зміни набуть чинності з 08 липня 2023 року.

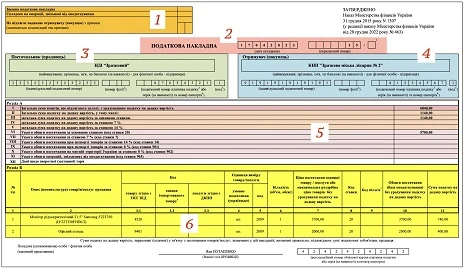

Експертний приклад заповнення податкової накладної