08 липня 2023 року набере чинності Постанова КМУ від 02.06.2023 року № 574 «Про внесення змін до постанови Кабінету Міністрів України від 11 грудня 2019 р. № 1165» (далі – постанова № 574).

ДПС нагадує, що саме передбачають зміни:

- Автоматичну реєстрацію податкових накладних/розрахунків коригування (далі – ПН/РК) у разі виведення платника податку з переліку ризикових за виконання певних умов, які передбачені Порядком зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (далі – Порядок зупинення);

- Автоматичну реєстрацію зупинених ПН/РК у разі прийняття рішення про врахування таблиці даних платника податку на додану вартість (далі – ТПП) за умови виконання певних умов, які передбачені Порядком зупинення;

- Визначено механізм адміністративного оскарження рішень про внесення платника податку до переліку ризикових та неврахування ТПП;

- У рішенні про внесення платника податку до переліку ризикових додано інформацію щодо дати включення до переліку ризикових контрагента, операції з яким визначено як ризикові;

- Змінено механізм застосування ТПП, зокрема в ознаках безумовної реєстрації ТПП буде спрацьовувати по ПН/РК, в яких зазначені операції виключно з УКТЗЕД/ДКПП, які були враховані по ТПП, крім ТПП платника податку, який відповідає критеріям ризиковості платника податку;

- Уточнено інформацію щодо того, якою комісією має виконуватись рішення суду про виключення платника з переліку ризикових. Виконання такого рішення має здійснювати комісія за основним місцем обліку платника.

Додаткові умови

ДПС назвала й умови для автоматичної реєстрації ПН/РК після підтвердження невідповідності критеріям ризиковості платника податку:

- реєстрацію ПН/РК зупинено на підставі відповідності платника податку критеріям ризиковості платника податку згідно з рішеннями, прийнятими починаючи з дати останнього включення платника податку в перелік платників податку, які відповідають критеріям ризиковості платника податку, до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника податку;

- дата подання для реєстрації в Єдиному реєстрі податкових накладних (Реєстр) таких податкових накладних/розрахунків коригування припадає на період, що не перевищує 180 днів до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника податку або рішення про відповідність критеріям ризиковості платника податку, якщо щодо такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про відповідність платника податку критеріям ризиковості платника податку;

- на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в Реєстрі, операції в таких податкових накладних/розрахунках коригування не відповідають критеріям ризиковості здійснення операцій згідно з додатком 3 та стосовно платника податку відсутнє чинне рішення про відповідність платника податку критеріям ризиковості платника податку;

- щодо таких податкових накладних/розрахунків коригування платника податку комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних відповідно до Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Міністерства фінансів України від 12 грудня 2019 р. № 520;

- у день такої автоматичної реєстрації в Реєстрі наявна сума податку, на яку платник податку має право зареєструвати такі податкові накладні та/або розрахунки коригування в Реєстрі, обчислена відповідно до пункту 200 прим.1.3 або 200 прим.1.9 статті 200 прим.1 Податкового кодексу України.

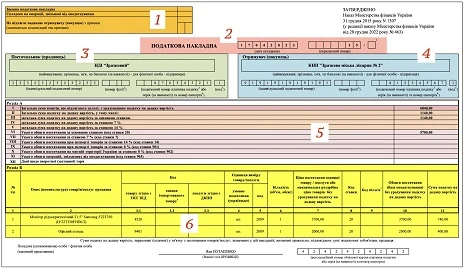

Експертний приклад заповнення податкової накладної

Джерело: офіційний сайт ДПС

Щорічна відпустка педагогів у запитаннях — відповідях