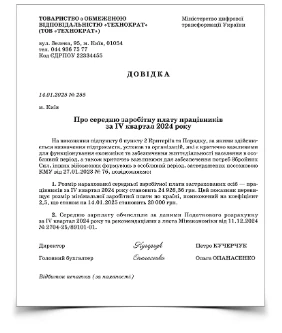

експерт з оплати праці та податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Обов'язковий критерій для бронювання працівників критично важливих підприємств – виплата середньої зарплати. Її розмір має бути не менше за 2,5 мінімальні, тобто 20 тис. грн. Із 5 березня середню зарплату для бронювання визначаємо за місячний період, а не квартальний. Як обчислити середню зарплату для бронювання працівників – роз’яснимо у статті. Розглянемо, з яких рядків брати показники, а також ситуації, за яких середня зарплата занижується

Яка повинна бути зарплата для бронювання працівників із 05.03.2025

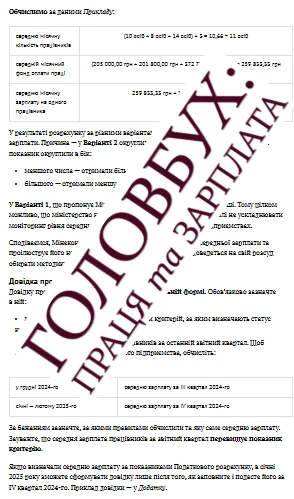

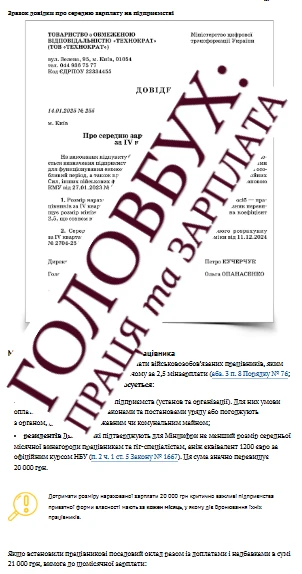

Розмір нарахованої середньої зарплати працівників — обов’язковий критерій, за яким підприємство визнають критично важливим для економіки та життєдіяльності населення (пп. 6 п. 2 Критеріїв, затверджених постановою КМУ від 27.01.2023 № 76, далі Критерії — № 76). Якщо підприємство отримало критичний статус, то має право бронювати працівників.

Для бронювання середня зарплата працівників за останній календарний квартал має бути не меншою за 2,5 мінзарплати. У 2024—2025 роках мінзарплата становить 20 000 грн. Це правило діяло раніше, а з 05.03.2025 нараховану середню зарплату працівників обчислюйте за останній календарний місяць.

Середня зарплата для бронювання працівників: як обчислити

Ключова проблема — як обчислити середню зарплату. Ані Постанова № 1332, ані Порядок № 76 не містять алгоритму розрахунку середньої зарплати. У 2023 році Мінекономіки рекомендувало розраховувати середню зарплату на одного працівника в еквіваленті повної зайнятості. Більшість підприємств користувалася саме цією рекомендацією.

Із 1 грудня 2024-го КМУ Постановою № 1332 змінив правила бронювання. Тепер на першому плані — сума зарплати, з якої сплачуєте ЄСВ, ПДФО та військовий збір.

Держорганам, які розглядають документи підприємств, щоб отримати статус критичного, Мінекономіки в листі № 2704 рекомендує обчислювати середню зарплату за даними Податкового розрахунку. Це роз’яснення міністерства — наслідок аудиту рішень про критичний статус підприємств, що його провели в жовтні — листопаді 2024-го.

Зверніть увагу: якщо підприємство обчислило середню зарплату на одного працівника в еквіваленті повної зайнятості й зафіксував цю суму в довідці, це не помилка й не порушення. Порядок № 76 не містить правил розрахунку середньої зарплати і не відсилає до жодних інших нормативних актів. Лист № 2704 має рекомендаційний характер.

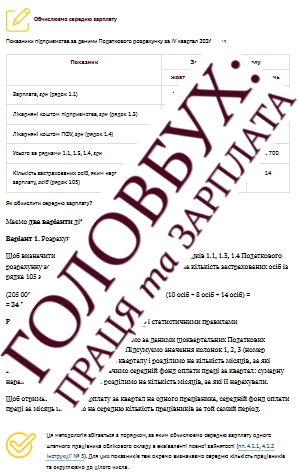

Детально про обчислення середньої зарплати на підприємстві та місячної для працівника