група експертів з бюджетного обліку об'єднаної редакції Експертус Головбух

Як правильно відобразити в обліку ОТГ міжбюджетні трансферти, як задокументувати операції з їхньої передачі та які субрахунки використовувати — експертний досвід

Наразі територіальні громади можуть отримувати міжбюджетні трансферти до свого місцевого бюджету, а також передавати їх до державного та/або інших місцевих бюджетів. З’ясуємо, які є види міжбюджетних трансфертів, хто, кому і коли їх надає, які з цих трансфертів бухгалтери сільських, селищних, міських територіальних громад відображають у бухобліку та за допомогою яких проведень.

Міжбюджетні трансферти — кошти, які безплатно і безповоротно передає один бюджет іншому (п. 32 ч. 1 ст. 2 БК). Види міжбюджетних трансфертів:

базова дотація — трансферт, що надають з державного бюджету місцевим бюджетам для горизонтального вирівнювання податкоспроможності територій;

субвенції, тобто міжбюджетні трансферти для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції (п. 48 ч. 1 ст. 2 БК);

реверсна дотація — кошти, які передають місцеві бюджети до державного для горизонтального вирівнювання податкоспроможності територій;

додаткові дотації (п. 1–4 ч. 1 ст. 96 БК).

Місцеві бюджети — це бюджет АР Крим, обласні, районні та місцевого самоврядування, тобто бюджети сільських, селищних, міських територіальних громад, а також бюджети районів у містах, якщо утворені районні у місті ради (п. 34, п. 2 ч. 1 ст. 2 БК).

Види міжбюджетних трансфертів, що передаються між місцевими бюджетами, визначає частина 2 статті 101 БК. Це можуть бути:

субвенції на утримання об’єктів спільного користування чи ліквідацію негативних наслідків діяльності об’єктів спільного користування;

субвенції на підготовку та реалізацію публічних інвестиційних проектів та програм публічних інвестицій, у тому числі на будівництво або реконструкцію об’єктів спільного користування;

дотації та інші субвенції.

З’ясуємо, які саме з цих трансфертів місцеві бюджети отримують з держбюджету, а які передають до нього та інших місцевих бюджетів.

У держбюджеті України можуть передбачати такі трансферти місцевим бюджетам, як:

базова дотація;

субвенції на держпрограми соцзахисту, реалізацію публічних інвестпроєктів та програм публічних інвестицій, освітня субвенція, на надання держпідтримки особам з особливими освітніми потребами, на фінансування заходів соціально-економічної компенсації ризику населення, яке проживає на території зони спостереження, на фінансове забезпечення будівництва, реконструкції, ремонту і утримання автомобільних доріг загального користування місцевого значення, вулиць і доріг комунальної власності в населених пунктах;

додаткова дотація на компенсацію втрат доходів місцевих бюджетів унаслідок надання пільг, встановлених державою, здійснення переданих з держбюджету видатків з утримання закладів освіти та охорони здоров’я;

інші додаткові дотації та інші субвенції (п. 1 ч. 1 ст. 97 БК).

Базову дотацію надають з держбюджету місцевим бюджетам, щоб горизонтально вирівняти податкоспроможність територій (ст. 98–99 БК). При цьому орієнтуються на індекс податкоспроможності місцевого бюджету.

Індекс податкоспроможності — коефіцієнт, який визначає рівень податкоспроможності бюджету місцевого самоврядування порівняно з аналогічним середнім показником за всіма бюджетами місцевого самоврядування в Україні, крім бюджетів міст Києва та Севастополя, в розрахунку на одну людину (ч. 2. ст. 99 БК).

Якщо значення індексу податкоспроможності місцевого бюджету:

у межах 0,9–1,1 — не вирівнюють горизонтально податкоспроможність територій;

менше 0,9 — надають базову дотацію відповідному бюджету в обсязі 80% суми, необхідної для досягнення значення такого рівня індексу забезпеченості відповідного бюджету;

перевищує 1,1 — з місцевого бюджету передають до державного бюджету реверсну дотацію (ч. 3. ст. 99 БК).

Особливості горизонтального вирівнювання податкоспроможності у 2026 році визначають стаття 43, 44 Закону України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX. У 2026 році не передаватимуть реверсну дотацію з бюджетів територіальних громад, території яких включені до переліку територій, на яких ведуться (велися) бойові дії, та для яких не визначено дату припинення можливості бойових дій або дату завершення бойових дій.

Горизонтальне вирівнювання податкоспроможності у 2026 році проводять:

для обласних бюджетів — окремо за очікуваними надходженнями у 2025 році податку на прибуток підприємств та ПДФО;

для бюджетів місцевого самоврядування — за очікуваними надходженнями у 2025 році ПДФО.

При розрахунку показників горизонтального вирівнювання податкоспроможності бюджетів місцевого самоврядування на 2026 рік для визначення кількості населення використовується чисельність наявного населення за даними Держстату та кількість зареєстрованих внутрішньо переміщених осіб за інформацією Міністерства соціальної політики, сім’ї та єдності України.

Порядок та умови надання субвенцій з державного бюджету місцевим бюджетам визначає Уряд не пізніше 30 днів з дня набрання чинності законом про держбюджет. Нині діють ті порядок та умови надання субвенції з державного бюджету місцевим бюджетам, які затвердив своїми постановами КМУ (ч. 2 ст. 97 БК).

Обсяг міжбюджетних трансфертів у держбюджеті затверджують окремо для кожного з відповідних місцевих бюджетів, якщо є підстави, щоб надати та отримувати ці трансферти (ч. 3 ст. 97 БК).

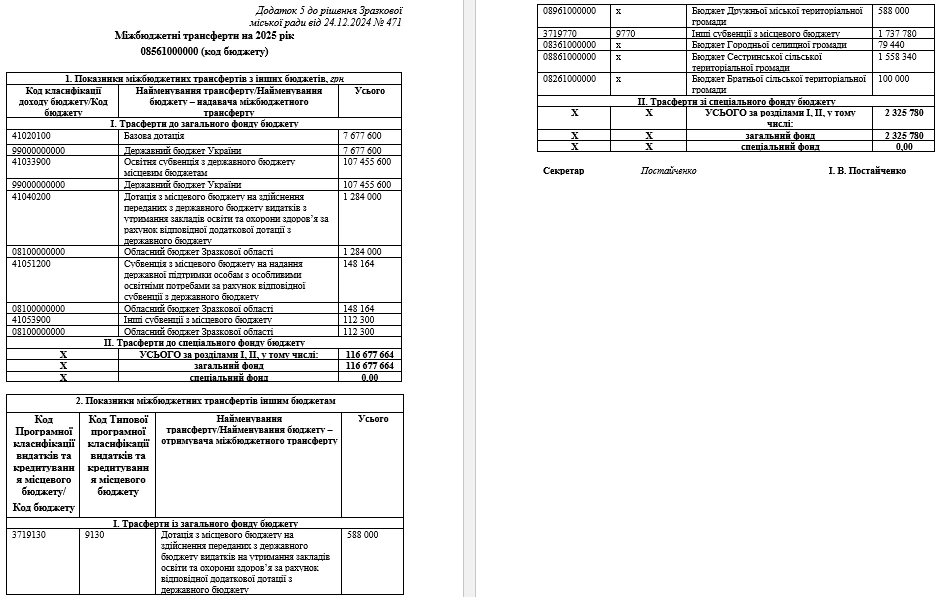

Перелік міжбюджетних трансфертів в Рішенні міської ради — приклад

Бюджет Зразкової міської ради на 2026 рік передбачає міжбюджетні трансферти, які вона:

отримуватиме з інших бюджетів;

передаватиме іншим бюджетам.

Їх обсяг затверджується у рішенні про місцевий бюджет за загальним та спеціальними фондами. Також у додатку 5 до рішення про місцевий бюджет міжбюджетні трансферти конкретизуються за видами, фондами та місцевим бюджетом, з обов’язковим зазначенням коду Класифікації доходу бюджету.

Як перелік міжбюджетних трансфертів відобразити у додатку 5 до Рішення міської ради

Як правило, перш ніж відповідальний виконавець чи розпорядник отримає кошти міжбюджетних трансфертів, спочатку йде процедура складання та затвердження паспорту бюджетної програми, кошторисів та інших документів, які визначає Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ, затверджений постановою КМУ від 28.02.2002 № 228.

Міжбюджетні трансферти надходять місцевим бюджетам через органи Казначейства. Облік міжбюджетних трансфертів, які отримує місцевий бюджет, ведуть місцеві фінансові органи на субрахунку 3444 «Рахунки для обліку операцій з міжбюджетними трансфертами за коштами місцевих бюджетів». Органи Казначейства ведуть облік міжбюджетних трансфертів на субрахунках:

9841 «Рахунок для обліку коштів, переданих органами Казначейства з державного бюджету місцевим бюджетам»;

9842 «Рахунок для обліку коштів, переданих з місцевого бюджету іншим місцевим бюджетам за міжбюджетними трансфертами».

Місцеві фінансові органи та органи Казначейства для обліку міжбюджетних трансфертів використовують Типову кореспонденцію субрахунків бухгалтерського обліку для відображення операцій з виконання місцевого бюджету, затверджену наказом Мінфіну від 29.12.2015 № 1219 (далі — Наказ № 1219).

Відповідальні виконавці та розпорядники для обліку міжбюджетних трансфертів використовують Типову кореспонденцію субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затверджену Наказом № 1219. Окремих рахунків для цього немає, адже на ці кошти затверджено окремий кошторис. В бухобліку розпорядник вводить додаткові аналітичні рахунки до субрахунків, за потреби виокремити операції за коштами з міжбюджетними трансфертами.

Ці господарські операції узагальнюють в окремих меморіальних ордерах. Розпорядник самостійно класифікує порядкові номери меморіальних ордерів, наприклад, замість м/о 2 буде 2-1, 2-2, 2-3 і т. п. Цю вимогу передбачає Порядок складання типових форм меморіальних ордерів та інших облікових регістрів суб’єктів державного сектору, затверджений наказом Мінфіну від 08.09.2017 № 755. Все це полегшить як облік коштів місцевого бюджету за різними бюджетними програмами, так і звітність щодо їх витрачання.