СИТУАЦІЯ

Медична установа обліковує лікарські засоби та медичні вироби як окремі одиниці обліку за матеріально відповідальними особами. Матеріально відповідальна особа виявила протерміновані лікарські засоби та медичні вироби.

Що робити з такими ліками і як їх відображати в бухобліку?

РОЗВ’ЯЗАННЯ

Установа може використовувати лікарські засоби, які випущені в обіг під час строку, коли МОЗ дозволяє їх застосувати в Україні до закінчення терміну їх придатності. Цей термін визначає виробник та зазначає його на упаковці. Протерміновані лікарські засоби вважають неякісними, тобто зіпсованими (абз. 2 п. 3.4, абз. 6 п. 1.3 Порядку № 809). Тому установа має вилучити такі ліки та списати їх. Після списання ліки стають медичними відходами. Адже їх фізичні, хімічні, біологічні та інші властивості створюють або можуть створити небезпеку для навколишнього природного середовища і здоров’я людини (абз. 4 розд. ІІ, абз. 4, 5 п. 3 розд. І ДСанПіН № 325).

Неякісними також вважають лікарські засоби, якість яких не відповідає вимогам нормативних документів, та які зазнали механічного, хімічного, фізичного, біологічного або іншого впливу, що унеможливлює їх подальше використання (абз. 6 п. 1.3 Порядку № 809).

Кожен керівник і бухгалтер бюджетної установи, яка має на обліку лікарські засоби та медичні вироби, зобов’язані знати, як позбутися протермінованих медикаментів, щоб зберегти довкілля і не втрапити в халепу.

Тож як посадові особи установи, які зобов’язані дотримувати загальних вимог поводження з лікарськими засобами, що не підлягають подальшому використанню, протерміновані лікарські засоби вилучіть з обігу відповідно до Порядку № 809 та Правил утилізації. Далі спишіть їх з балансу та утилізуйте або знищіть. Так рекомендують вчиняти абзаци 1–3 пункту 6 розділу ІІ глави 2 Методрекомендацій № 635. Адже такі лікарські засоби ви не можете ані використовувати, ані навіть зберігати разом із придатними до використання медикаментами.

Крок 1. Установіть наявність та вилучіть з обігу

Щоб вилучити з обігу протерміновані лікарські засоби, посадові/уповноважені особи установи мають установити їх наявність (п. 1 розд. ІІ Правил утилізації).

Для цього:

1. Створіть інвентаризаційну комісію наказом керівника установи. До її складу включіть медичну сестру – за наявності;

2. Залучіть за потреби спеціалістів органу державного контролю у сфері обігу лікарських засобів, відповідних служб, організацій;

3. Проведіть інвентаризацію лікарських засобів відповідно до пункту 4 розділу ІІІ Положення про інвентаризацію та визначте:

- їх придатність до подальшого використання;

- причини, що призвели до псування таких лікарських засобів;

- осіб, винних у псуванні, тобто протермінуванні, лікарських засобів;

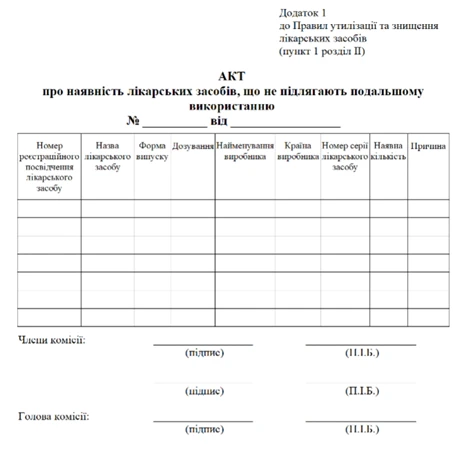

4. Зафіксуйте наявність протермінованих лікарських засобів окремим інвентаризаційним описом та актом, де вкажіть найменування відповідних запасів, їх кількість, причини, ступінь і характер псування, пропозиції щодо їх списання (пп. 4.4 розд. ІІІ Положення про інвентаризацію). Застосуйте Акт про наявність лікарських засобів, що не підлягають подальшому використанню. Його форма наведена в додатку 1 до Правил утилізації.

5. Складіть протокол результатів засідання комісії. Протокол та акт надайте керівнику установи на затвердження.

У висновках та пропозиціях протоколу дії осіб, винних у протермінуванні, класифікуйте як безгосподарне ставлення, яке призвело до порушення порядку зберігання і відпуску матеріальних цінностей. Запропонуйте стягнути з винних осіб завдані збитки.

Якщо протерміновані ліки виявили, коли установа отримувала їх як благодійну або гуманітарну допомогу, дійте відповідно до Порядку № 728. Зокрема, вилучайте такі ліки з обігу у спосіб, зазначений у Розпорядженнях про встановлення заборони обігу лікарських засобів, виданих органами державного контролю у сфері обігу лікарських засобів (п. 3, 7 розд. ІІ Правил утилізації).

Якщо в установі протерміновані ліки виявила МВО без інвентаризації, вилучайте їх з обігу за таким же алгоритмом, як радить Крок 1.

Крок 2. Спишіть з балансу

Протерміновані лікарські засоби вважають зіпсованими (застарілими) запасами, які визнали активом у результаті минулих подій. Ці засоби втратили потенціал корисності. Такі запаси установа припиняє визнавати активом і списує з балансу. Це випливає з пункту 1 розділу ІІ НП(с)БОДС 123 «Запаси».

Отже, вилучені з обігу за результатами інвентаризації протерміновані ліки спишіть з балансу за розпорядженням/наказом керівника установи та на підставі Акта про наявність лікарських засобів, що не підлягають подальшому використанню (див. Додаток).

Акт про наявність лікарських засобів, що не підлягають подальшому використанню

Наказ про списання протермінованих лікарських засобів керівник установи видає на підставі протоколу інвентаризаційної комісії, який він затверджує протягом п’яти робочих днів після того, як закінчили інвентаризацію (п. 2 розд. ІV Положення про інвентаризацію).

У цьому наказі керівник зобов’язує, зокрема:

- вилучити протерміновані лікарські засоби з обігу, списати їх та оприбуткувати як утиль (п. 4 гл. 2 розд. ІІ Методрекомендацій № 635);

- організувати їх первинний облік як таких, що набули статусу відходів, і передати ці лікарські засоби для утилізації або знешкодження суб’єктам господарювання, які мають відповідні ліцензії на провадження господарської діяльності у сфері поводження з небезпечними відходами (п. 5 розд. ІІ Правил утилізації);

- стягнути суми втрат від псування лікарських засобів з винуватців, за умови, що такі є, або віднести на витрати установи звітного періоду.

Якщо посадові особи порушили порядок зберігання матеріальних цінностей або безгосподарно ставилися до них, тобто сталося знищення, підпалювання тощо, вони несуть відповідальність згідно з чинним законодавством.

Таку втрату матеріальних цінностей розглядайте як збитки та стягуйте їх з винних осіб.

У нашій ситуації про порушення порядку зберігання матеріальних цінностей або безгосподарного ставлення до них не йдеться, оскільки ліки стали непридатними за плином часу і МВО не могли їх використати, адже медикаменти просто не знадобилися. Тож стягувати збитки з винних осіб недоцільно. Але якщо лікарські засоби стали непридатними, скажімо, через пошкодження їх упаковки, установа має стягнути збитки.

Як оцінити

Для оцінки лікарських засобів та медичних виробів за їх вибуття у зв’язку із вилученням з обігу, застосовуйте метод їх оцінки, який ви обрали та зафіксували у своєму Положенні про облікову політику (Положення) із запропонованих пунктом 4 розділу IV НП(с)БОДС 123 «Запаси».

Результати інвентаризації бухслужба установи відображає в бухобліку та фінансовій звітності того звітного періоду, в якому її закінчили (п. 3 розд. ІV Положення про інвентаризацію).

Якщо керівник установи в наказі зазначив, що суми втрат від псування ліків потрібно стягнути з винуватців, то вартість повністю втрачених/зіпсованих запасів у вигляді протермінованих ліків спишіть на витрати звітного періоду за обмінними операціями (абз. 1 п. 2 розд. IV НП(с)БОДС 123 «Запаси»). Тобто фактичну вартість протермінованих лікарських засобів з урахуванням транспортно-заготівельних витрат відобразіть за Д-т субрахунку 8013, 8113 «Матеріальні витрати». На це вказує Порядок застосування Плану рахунків та рядок 3.19 Типової кореспонденції (ТК).

Виключені з активів запаси, які зіпсовані або псування яких не обґрунтоване нормами природного убутку, а рішення щодо відшкодування їх вартості винними особами ще не прийнято, в бухобліку відображайте на позабалансових рахунках (абз. 10 п. 13 Методрекомендацій № 11).

Тому одночасно суми втрат від псування ліків до прийняття рішення про конкретних винуватців відображайте на позабалансовому субрахунку 073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів».

Після того як встановите осіб, які мають відшкодувати втрати, або отримаєте згоду винуватця сплатити їх добровільно, належну до відшкодування суму зарахуйте до складу дебіторської заборгованості за Д-т субрахунку 2115 «Розрахунки з відшкодування завданих збитків» та:

- доходу за обмінними операціями за К-т субрахунку 7111 «Доходи від реалізації продукції (робіт, послуг)» – у сумі фактичної собівартості втрат від псування лікарських засобів через їх протермінування;

- розрахунків з бюджетом за К-т субрахунку 6312 «Інші розрахунки з бюджетом» – на різницю між сумою, що має відшкодувати винний, і фактичною собівартістю втрат від псування лікарських засобів через їх протермінування (р. 3.20 Типової кореспонденції).

Одночасно спишіть суму, що відобразили на позабалансовому субрахунку 073.

Щодо ПДВ – врахуйте постанову Шостого апеляційного адміністративного суду від 27.02.2023 у справі № 320/8011/21, за якою скасовано висновок індивідуальної податкової консультації (ІПК). Висновок в ІПК зобов’язував про необхідність нараховувати зобов’язання з ПДВ згідно з пунктом 198.5 ПК, якщо за лікарським засобом, який придбали для використання в оподатковуваних операціях, минув термін придатності, і його списали та утилізували. Ухвалою від 24.03.2023 Верховний суд відмовив податківцям у відкритті касаційного провадження за цією справою.

Колегія суддів робить висновки, якщо брак, псування, закінчення строку придатності частини придбаних товарів відбулось за об’єктивних (тобто без проявів недбалості), таких що не перебували в прямій залежності від платника ПДВ причин. Сама по собі утилізація частини лікарських засобів у майбутньому та набуття такого статусу відходів не може свідчити про негосподарський характер операції з придбання товарів (лікарських засобів). Відповідно не виникає передбаченого пунктом 198.5 ПК обов’язку щодо визначення зобов’язань із ПДВ.

Установа як платник ПДВ має визначитися щодо ПДВ: отримати ІПК з цього питання та дотримувати її або ж оскаржити ІПК до суду, якщо висновок податківців є аналогічним справі № 320/8011/21.

Крок 3. Ведіть облік відходів і передавайте їх для утилізації або знешкодження

Позаяк установа є суб’єктом господарської діяльності у сфері поводження з відходами, зокрема, утворювачем відходів, вона згідно з частиною 2 статті 16 Закону про управління відходами зобов’язана:

- призначати відповідальних осіб у сфері управління відходами;

- вести облік відходів, що утворилися в результаті її діяльності, та подавати відповідну звітність;

- класифікувати свої відходи відповідно до Національного переліку відходів та Порядку класифікації відходів, що затверджені постановою КМУ від 20.10.2023 № 1102, тощо.

Медичні відходи передайте для утилізації або знешкодження суб’єктам господарювання, які мають відповідні ліцензії на провадження господарської діяльності у сфері поводження з небезпечними відходами безпосередньо або через перевізників, якщо таке передбачають відповідні договірні умови (п. 5 розд. ІІ Правил утилізації).

Оформляйте передачу відходів актом передавання відходів, форму якого наведено у додатку 6 до ДСанПіН № 325 (п. 2 розд. X ДСанПіН № 325).

Крок 4. Облікуйте господарські операції зі списання

У бухобліку господарські операції з вилучення з обігу та списання з балансу протермінованих ліків, оприбуткування утилю і його передачі на утилізацію відображайте проведеннями, наведеними в Типовій кореспонденції (п. 4 розд. І Методрекомендацій з обліку запасів). Якими саме – в Таблиці.

Приклад обліку списання з балансу протермінованих лікарських засобів

Зміст господарської операції | Кореспонденція субрахунків | |

Д-т | К-т | |

Списали з балансу вилучені з обігу медзасоби (р. 3.19 ТК*) | 8013, 8113 | 1512 |

Одночасно зарахували на позабалансовий рахунок балансову вартість списаних лікарських засобів як суму втрат від їх псування до прийняття рішення про конкретних винуватців (пров. 3 р. 3.20 ТК) | 073 | - |

Визнали дохід, що належить до відшкодування винними особами втрат від псування запасів у частині: | - | - |

| 2115 | 7111 |

| 2115 | 6312 |

Одночасно списали з позабалансового рахунку суми втрат від псування запасів, що належать до відшкодування винуватцями (нетипове проведення) | - | 073 |