експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Бюджетні установи отримують основні засоби без оплати: від юридичних і фізичних осіб як дарунок, а також від інших бюджетних установ. Як показати в обліку дарунки — від отримання до амортизації

Безоплатно отримані основні засоби — поширене явище у бюджетних установах. Це можуть бути дарунки від юридичних чи фізичних осіб приватного сектору або передача майна між бюджетними установами. Правильний облік таких активів має свої особливості: від складання договору дарування та акта приймання-передачі до відображення справедливої вартості та нарахування амортизації.

У статті розглянемо:

які документи потрібні для оприбуткування безоплатно отриманих основних засобів;

як визначати їхню первісну (справедливу, ринкову) вартість;

чи потрібна оцінка таких об’єктів;

які особливості обліку залежно від дарувальника — приватного сектору чи бюджетної установи;

які бухгалтерські проведення застосовуються для відображення надходження та амортизації.

Зі статті дізнаєтесь, як у межах чинних норм бюджетного законодавства правильно організувати облік безоплатно отриманих основних засобів.

безоплатний основний засіб — це підгрупа 1 групи 2 власних надходжень бюджетних установ. Назва — благодійні внески, гранти та дарунки. Під такий дарунок має бути відповідний договір дарування. Він оформляється при отриманні дарунків від суб’єктів господарювання приватного сектору. Якщо ж дарунок надходить від інших бюджетних установ, то має бути рішення вищого розпорядника бюджетних коштів, керівника іншої бюджетної установи;

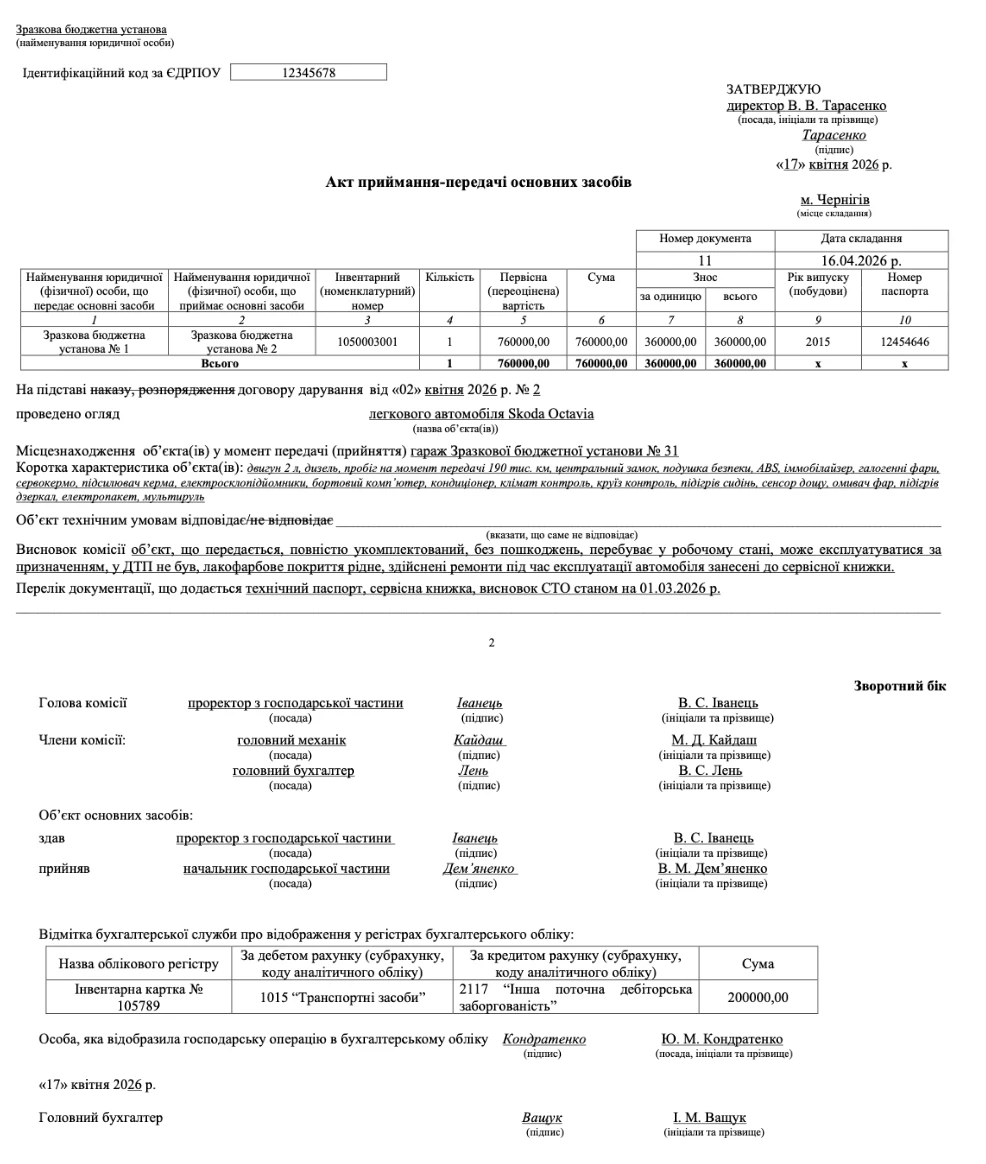

складений акт приймання-передачі основних засобів. Форма є у наказі Мінфіну від 13.09.2016 № 818. Цей акт має скласти комісія бюджетної установи, яка приймає основний засіб чи їхній набір. Цей акт складаємо незалежно від інших документів. Для оформлення операції дарувальник міг використати й свій акт, але бюджетній установі все одно варто скласти документ за тою формою, яка передбачена Мінфіном;

довідка про зміни до кошторису. Вона складається у довільній формі та містить розрахунки первісної вартості дарованого основного засобу та їхнє обґрунтування. Ця довідка потрібна, тому що за вимогою п. 4 Порядку № 1222 потрібно внести зміни до спецфонду кошторису установи за напрямами видатків.

Неподання такої довідки є порушенням бюджетного законодавства (пп. «33» ч. 1 ст. 116 БК), що загрожує зупиненням операцій з бюджетними коштами через порушення правил бухгалтерського обліку (пп. «2» ч. 1 ст. 117 БК). Її подають у Казначейства не пізніше останнього робочого дня місяця.

Казначейство неодноразово роз’яснювало про необхідність подачі такої довідки, якщо бюджетна установа отримує безоплатно основні засоби чи інші активи (лист ДКС від 12.02.2015 № 17-04/173-2523, лист від 18.01.2016 № 14-04/67-856 та ін.). ДКС відображає таку операцію через спеціальний реєстраційний рахунок.

За якою вартістю обліковувати подарований основний засіб

Під час обліку безоплатно одержаних основних засобів керуємося в першу чергу НПСБОДС 121 «Основні засоби». У п. 7 розд. ІІ НПСБОДС 121 «Основні засоби» є чітка вказівка використовувати як первісну вартість таких об’єктів їхню справедливу, тобто ринкову вартість. Щоправда, треба враховувати й інші компоненти первісної вартості, визначені п. 3 розд. ІІ НП(С)БОДС 121. Це означає таке:

якщо установі всі подаровані засоби привезли, налаштували, встановили й ніяких витрат з їхнього приводу установа не несла, то використовуємо тільки їхню справедливу вартість;

якщо ж за доставку чи установку, налагодження тощо заплатила установа, то тоді ці додаткові витрати треба включити до первісної вартості подарованих основних засобів разом з їхньою справедливою вартістю. Аналогічний механізм використовується й при придбанні основних засобів.

На практиці як справедливу вартість зазвичай використовується:

вартість, що була прямо вказана у договорі дарування;

вартість, що вказується у супровідних документах чи їхніх копіях, наприклад видаткових накладних за цими об’єктами чи рахункам-фактурам;

залишкова вартість основних засобів з обліку суб’єкта, що дарує. Це ситуація, коли передаються не нові основні засоби.

Зазвичай останній підхід — залишкова вартість — використовується при отриманні основних засобів від бюджетних установ. Якщо бувший у вжитку основний засіб дарується від суб’єкта приватного сектору, то краще вказати вартість об’єкта у договорі дарування. Це може бути як залишкова, так і ринкова вартість на момент дарування, яка визначена сторонами договору.

Щодо ПДВ у ціні основних засобів, то виходимо з загального правила:

установа-отримувач — платник ПДВ, тоді суми ПДВ до первісної вартості основних засобів не включаємо;

установа-отримувач — неплатник ПДВ, тоді суми ПДВ до первісної вартості основних засобів включаємо.

Нюанси обліку безоплатно одержаних основних засобів

Бюджетні установи мають відмінності у бухгалтерському обліку подарованих основних засобі у залежності від того, чи отримують вони їх від осіб з приватного сектору, чи державного. Якщо основні засоби отримано від юросіб або фізосіб приватного сектору, то окрім самого оприбуткування основних засобів слід показати:

дохід від їхнього отримання за субрахунком 7511 «Доходи за необмінними операціями»;

збільшення внесеного капіталу на вартість безоплатно отриманих об’єктів за субрахунком 5111 «Внесений капітал розпорядникам бюджетних коштів»;

касові видатки через субрахунок 2313 «Реєстраційний рахунок».

Аналогічно треба визнавати дохід, якщо передача відбувається між бюджетними установами, які підпорядковані різним органам управління (лист Мінфіну від 05.01.2018 № 35200-02-2/609).

Якщо ж основні засоби отримуються від інших бюджетних установ, то все простіше:

Дт 10 Кт 5111 — оприбуткування отриманих основних засобів;

Дт 5111 Кт 1411 — відображення існуючого за об’єктом зносу.

В обох випадках до органу Казначейства подають довідку про надходження в натуральній формі.

Приклад. Бюджетна установа (університет) отримує від банку подарунок — 10 нових системних блоків та 10 нових моніторів. Вартість кожного з об’єктів у договорі дарування визначена таким чином:

системний блок — 15000 грн;

монітор — 4000 грн.

Усього загальна вартість дарунка складає 200 тис. грн. Доставку здійснив банк. Бухгалтерські проведення наведені у таблиці нижче.

віднесена на фінансовий результат звітного періоду нарахована амортизація

5511

8114

3333,33

Висновки. Безоплатно отримані основні засоби відображаються за справедливою, тобто ринковою вартістю, яка була вказана та визнана сторонами у договорі дарування. Якщо ж відбувається безоплатна передача основних засобів між двома бюджетними установами, — як правило, використовується залишкова вартість, коли на баланс нової установи–власника переходить первісна вартість і сума накопиченої амортизації від попередньої установи. Основний первинний документ для безоплатної передачі — це акт приймання-передачі основних засобів. При оприбуткуванні безоплатно отриманих основних засобів установа визнає дохід за субрахунком 7511 «Доходи за необмінними операціями» та збільшення внесеного капіталу — за субрахунком 5111 «Внесений капітал розпорядникам бюджетних коштів».