експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Оподаткування подарунків працівникам — на що слід звернути увагу при оподаткуванні подарунків працівникам і відображенні їх у Додатку 4ДФ Податкового розрахунку. Чи обкладаються новорічні подарунки ПДФО, військовим збором, ЄСВ та ПДВ?

У пп. 165.1.39 Податкового кодексу України (далі — ПКУ) передбачено спеціальну «подарункову» норму. А саме, «…не включається до розрахунку загального місячного (річного) оподатковуваного доходу вартість дарунків (а також призів переможцям та призерам спортивних змагань) у частині, що не перевищує 25% однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі». Однак сума перевищення цього ліміту оподатковується за загальними правилами ПДФО.

Згаданий неоподатковуваний ліміт застосовується виключно до негрошових подарунків, тобто подарунки мають бути у натуральній (речовій) формі. Щодо грошових подарунків, то їх слід розглядати як нецільову благодійну допомогу з відповідним оподаткуванням за пп. 170.7.3 ПКУ. Однак спершу зупинимось на негрошових подарунках.

Оподаткування негрошових подарунків працівникам

У 2025 році неоподатковувана сума для негрошового подарунку складає 2000 грн (= 8000 грн ×0,25). Це значить, що у межах 2000 грн з вартості подарунку не утримується податок на доходи фізичних осіб (ПДФО) та військовий збір (ВЗ). Якщо ж вартість подарунку перевищує 2000 грн, то сума такого перевищення оподатковується за загальними правилами. Це значить, що сума перевищення розглядається як додаткове благо у розумінні п. 174.5 ПКУ, з якого утримуються як ПДФО, так і ВЗ.

Правило оподаткування негрошових подарунків з пп. 165.1.39 ПКУ також застосовується незалежно від того, чи подарунки передбачені колективним (трудовим) договором як певна винагорода за результати праці чи без такої. Будь-який подарунок безпосередньо працівнику — це додаткове благо (п. 174.5 ПКУ, роз’яснення ГУ ДПС у Запорізькій області).

Розрахунок ПДФО та ВЗ з оподатковуваної частини подарунку

ПДФО розраховується не з самої вартості подарунку, а зі спеціальної бази оподаткування, яка збільшена за рахунок застосування натурального коефіцієнта 1,21951(= 1/(1–0,18)), що визначено п. 165.5 ПКУ. Це логічно, так як вартість подарунку фактично є доходом «чистими», який забрав собі працівник. Після застосування натурального коефіцієнта маємо дохід «брудними», з якого й треба рахувати ПДФО. Зверніть увагу, що натуральний коефіцієнт у даному разі застосовується не до всієї вартості подарунку, а лише до різниці між його вартістю та неоподатковуваною сумою 2000 грн.

Щодо ВЗ, то він утримується з самої оподатковуваної вартості подарунку без збільшення її на натуральний коефіцієнт, так як за п. 165.5 ПКУ застосування натурального коефіцієнта передбачено лише для ПДФО.

Вартість подарунку при розрахунку береться за звичайними (ринковими) цінами. Це не означає, що потрібно спеціально оцінювати подарунок — достатньо вартості з підтвердних документів, наприклад фіскального чеку РРО на придбання подарунку. Однак, якщо облікова вартість подарунку суттєво відрізняється від його нинішньої ринкової вартості, то тоді слід за базу взяти саме останню. Визначення такої вартості слід оформити бухгалтерською довідкою. Така проблема може виникнути, наприклад, при даруванні працівнику легкового автомобіля, який був придбаний установою досить давно й не переоцінювався.

Якщо подарунок був придбаний установою з ПДВ, то він також включається у базу оподаткування й розрахунку ПДФО і ВЗ, адже для працівника це є звичайною ціною. Працівник як фізична особа не може придбати аналогічний об’єкт без ПДВ. Крім того, при даруванні в установи, що є платником ПДВ, виникає ще й податкове зобов’язання (про це — див далі).

Приклад 1 (вартість подарунку більша неоподатковуваної суми). Для працівниці у серпні 2025 року був придбаний як подарунок фен за 3600 грн, у т.ч. ПДВ. Тоді маємо:

неоподатковувана вартість подарунку — 2000 грн;

оподатковувана вартість подарунку = 3600 – 2000 = 1600 грн. Тобто вартість при розрахунку ПДФО й ВЗ треба брати з ПДВ;

база нарахування ПДФО = 1600 грн ×1,21951 = 1951,22 грн.

Приклад 2 (вартість подарунку менша неоподатковуваної суми). Для працівниці була придбана як подарунок плойка вартістю 1500 грн, у т.ч. ПДВ. У даному разі ПДФО і ВЗ узагалі не утримуються, адже 1500 грн < 2000 грн.

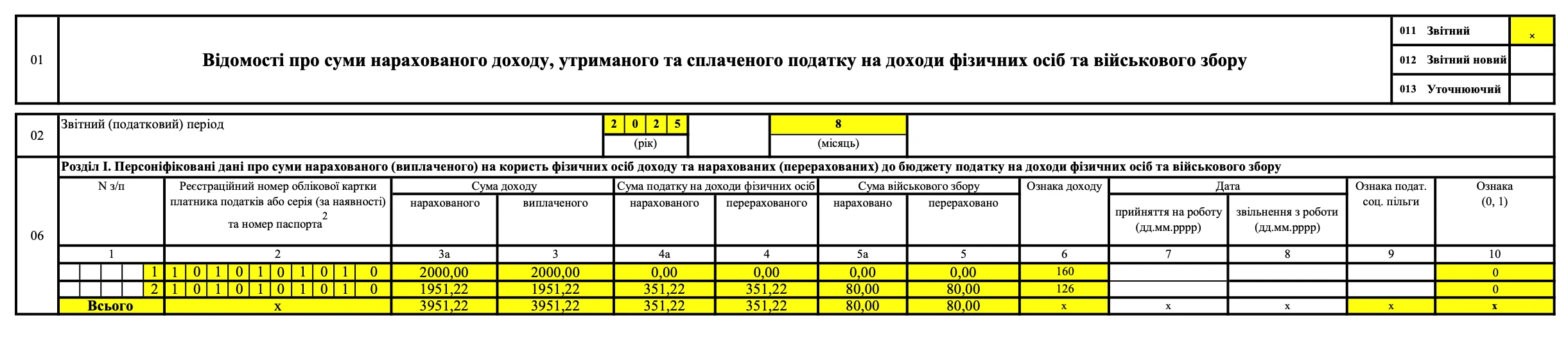

Подарунки працівникам — Додаток 4ДФ

У Додатку 4ДФ Податкового розрахунку сума подарунку у 2025 році відображається так:

у частині вартості, що не оподатковується (у межах 2000 грн), — за кодом ознаки доходу «160»;

у частині вартості, що оподатковується — як додаткове благо з кодом ознаки доходу «126».

У Додатку 4ДФ у графах 3а «Сума нарахованого доходу» та 3 «Сума виплаченого доходу» рядка 06 розд. І Додатка 4ДФ суми наданих платнику податку доходів у негрошовій формі відображає з урахуванням коефіцієнту передбаченого п. 164.5 ПКУ (роз’яснення 103.25 ЗІР). Це значить, що суму перевищення з кодом ознаки доходу «126» треба відображати у графах 3а та 3 збільшеною на натуральний коефіцієнт.

За прикладом 1 заповнений Додаток 4ДФ наведений нижче.

Згідно з пп. 2.3.2 Інструкції зі статистики заробітної плати, яка затверджена наказом Держстату від 13.01.2004 № 5 (далі — Інструкція № 5), одноразові заохочення працівникам підприємства, не пов’язані з конкретними результатами праці, відносяться до фонду додаткової заробітної плати. Це і є подарунки. Так як вони входять до зарплати, то мають обкладитися і традиційним ЄСВ 22% у складі такої зарплати.

ЄСВ нараховується на всю вартість подарунку незалежно від оподаткування його ПДФО й ВЗ. Натуральний коефіцієнт при цьому не застосовується.

Однак ЄСВ не сплачується, якщо подарунки надаються непрацівникам установи, тобто особам, які не перебувають у трудових відносинах.

Приклад 3 (ЄСВ з вартості подарунка). ЄСВ на суму подарованого фена з прикладу 1 буде:

3600 грн × 0,22 = 792 грн

У Додатку Д1 такий подарунок окремо не відображається та його вартість (3600 грн) «розчиняється» у загальній сумі зарплати (наслідок згаданого пп. 2.3.2 Інструкції № 5).

Якщо установа є платником ПДВ, то подарунки працівникам стають об’єктом оподаткування цим податком, так як така операція підпадає під визначення постачання товарів (пп. 14.1.191 ПКУ та абз. «а» п. 185.1 ПКУ). Спосіб це уникнути — закуповувати й дарувати подарунки через профспілку. Якщо ж установа (платник ПДВ) придбала подарунки й дарує їх «напряму», то має бути аж дві податкові накладні, правила заповнення яких узагальнено у таблиці нижче.

СКЛАДАННЯ ПОДАТКОВИХ НАКЛАДНИХ НА ПОДАРУНКИ

Особливості

Податкові накладні на подарунки:

перша

(нульова)*

друга

(на збільшення бази оподаткування)

заповнення податкових накладних:

отримувач (покупець)

«Неплатник»

власні дані

податковий номер покупця

не заповнюється

власний податковий номер

код ознаки податкового номера

не заповнюється

заповнюється

ціна товару та сума постачання

0 грн

фактична ціна, за якою були придбані подарунки та загальна вартість

тип причини

«02»

(постачання неплатнику податку)

«15»

(перевищення бази оподаткування)

умовний ІПН

1000000000

власний ІПН

дата складання

на дату передачі подарунків фізособам (оформлення відомості видачі)

звичайна — на дату передачі подарунків фізособам.;

зведена — не пізніше останнього числа місяця

графи 3.1, 4, 5

розділу Б

заповнюються у звичайному порядку

не заповнюються

інші особливості:

реєстрація в ЄРПН

так, у звичайні строки

так, у звичайні строки

зведена ПН

–

може бути як звичайна, так і зведена (зведена повинна мати код «3»)

Подарунки працівникам — через матеріальну допомогу

Через описану вище ситуацію з оподаткуванням подарунків дарувати «офіційно» подарунки вартістю більше 2000 грн у 2025 році від імені установи не доцільно. У такому разі зручніше та економніше може бути нарахувати іншому працівнику (чи кільком працівникам) премію або матеріальну допомогу (нецільову благодійну допомогу) та за ці кошти придбати бажаний подарунок. Або ж здійснити грошовий подарунок (премію, матеріальну допомогу) безпосередньо самому обдарованому.

Як уже зазначалося, грошовий подарунок з точки зору податкового законодавства є нецільовою благодійною допомогою, правила оподаткування якої визначені пп. 170.7.3 ПКУ та пп. 169.4.1 ПКУ. Матеріальна допомога — це один з різновидів нецільової благодійної допомоги. Якщо така сума не перевищує гранично допустимої, — вона не оподатковується, тобто немає ПДФО, ВЗ і ЄСВ. Гранично допустима сума — сукупно за 2025 рік 4240 грн (≈ 3028 грн × 1.4, округлення до найближчих 10 грн), де 3028 грн — це прожитковий мінімум працездатної особи на 01 січня 2025 року.

Сума, яка перевищує 4240 грн, обкладається всіма податками — ПДФО, ВЗ і ЄСВ.

Вся сума грошового подарунку (як оподатковувана, так і ні) у Додатку 4ДФ відображається під ознакою доходу «169».

Фактично мова йде про оподаткування матеріальної допомоги працівнику. Як правило, такі «подарунки» й оформляють як матеріальну допомогу, так як грошові подарунки можуть бути не передбачені колективним договором.

Альтернатива — нарахувати працівнику премію. Однак у такому разі повністю вся сума премію потрапляє під оподаткування ПДФО, ВЗ і ЄСВ за правилами зарплати. З тих чи інших міркувань, наприклад виконання кошторису, нарахування премії для бюджетної установи може бути доцільнішим.