Щороку установи проводять інвентаризацію розрахунків, аби перевірити, чи правильно відображені в бухобліку дебіторська і кредиторська заборгованості. Інвентаризаційна комісія складає акти інвентаризації, та передумовою їх складання є акт звірки взаєморозрахунків. Розглянемо, що це за документ та як діяти, якщо знайшли розбіжності в обліку.

Акти звірки взаєморозрахунків: що це і коли складати

Акт звірки взаєморозрахунків — це документ, який висвітлює стан взаєморозрахунків між сторонами (контрагентами).

Акт звірки складають безпосередньо під час інвентаризації розрахунків. Однак можуть складати і в інший період, обумовлений договором виконання робіт, надання послуг, купівлі-продажу тощо.

Якщо в обліку установи є сума дебіторської чи кредиторської заборгованості, цей акт складають щодо кожного контрагента окремо та окремо для суми дебіторської та кредиторської заборгованостей. При цьому установа-кредитор складає його за сумою дебіторської заборгованості та очікує її підтвердження від контрагента-дебітора, а за сумою кредиторської заборгованості установа виступає дебітором і очікує надходження акта від контрагента-кредитора аби підтвердити суму кредиторської заборгованості, що рахується в її обліку.

Виконавцям робіт, надавачам послуг, постачальникам товарів доцільно також складати такий акт на початку року, якщо у грудні минулого року замовник прийняв роботи, послуги, товари, а кошти за них не отримав, з метою підтвердження замовником кредиторської заборгованості, що бюджетне зобов’язання не знято з обліку та буде оплачене.

Акт звірки взаєморозрахунків: бланк

Акт звірки взаєморозрахунків складає одна сторона (замовник), а інша (контрагент) має відобразити у цьому акті свої дані бухгалтерського обліку і вивести кінцеве сальдо на відповідну дату окремо за дебетом і кредитом відповідного рахунку бухгалтерського обліку.

підставу для його складання (наприклад, проведення інвентаризації розрахунків за наказом керівника або для підтвердження суми заборгованості за пунктом 7.2 договору);

назву установи (замовника), яка складає акт звіряння взаєморозрахунків;

назву контрагента (виконавця), за яким рахується заборгованість;

суму оборотів за період (за кожним документом) та кінцевого сальдо на певну дату, яка рахується в обліку установи;

суму оборотів за період (за кожним документом) та кінцевого сальдо на цю ж дату, яка рахується в обліку контрагента — заповнює представник контрагента (виконавця);

розбіжності — за наявності контрагент зазначає, які суми оборотів за період ним не визнаються або навпаки — не відображені в обліку установи;

строк для повернення акта контрагентом, якщо його не обумовлено у договорі;

додатки (виписки з аналітичних рахунків про заборгованість);

підписи представника установи і їх розшифровки (назва посади, ініціали й прізвище), який склав і підписав акт;

підписи представника контрагента і їх розшифровки (назва посади, ініціали й прізвище), який перевірив суми оборотів за даними бухгалтерського обліку і підписав цей акт.

Якщо розбіжностей немає, тобто кінцеве сальдо, відображене в бухобліку установи (замовника), відповідає кінцевому сальдо, відображеному в бухобліку контрагента (виконавця), акт звірки взаєморозрахунків з контрагентами, підписаний обома сторонами, є підставою для підтвердження суми відповідної заборгованості. Звичайно за умови, якщо це передбачено договором. Також буде підтвердженням заборгованості, якщо контрагент-дебітор згідно з підпунктом 7.2 пункту 7 розділу ІІІ Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 № 879 (далі — Положення № 879), підтвердить суму заборгованості, що рахується за ним, копіями виписок з аналітичних рахунків, первинних документів тощо.

Суму підтвердженої заборгованості відображаємо у стовпчику 5 табличної частини Акта інвентаризації розрахунків з дебіторами і кредиторами, форма якого затверджена наказом Мінфіну від 17.06.2015 № 572, за:

Коли ж розбіжності є, контрагент-дебітор надає свої заперечення та за реєстром копії документів, які підтверджують суми, відображені в його бухобліку, для їх розгляду інвентаризаційною комісією установи.

Якщо установа (замовник) визнає такі розбіжності і для зміни в обліку установи є усі первинні документи, вона складає новий акт звірки взаєморозрахунків з виправленими сумами, що підтверджує внесенням відповідних змін у бухгалтерському обліку.

Якщо установа не визнає такі розбіжності або у неї немає відповідних первинних документів, вона повідомляє про це контрагента (виконавця). Аналогічні дії проводить і контрагент (виконавець). Суму не підтвердженої контрагентом (виконавцем) заборгованості відображаємо у стовпчику 6 табличної частини Акта інвентаризації розрахунків з дебіторами і кредиторами.

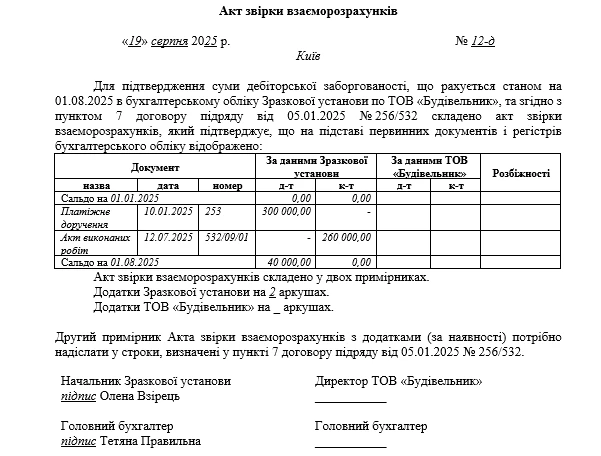

Акт звірки взаємних розрахунків: приклад заповнення

Розглянемо зразок заповнення акта звірки взаєморозрахунків для такої ситуації, що виникла у 2025 році:

Приклад. Зразкова установа, яка є замовником за договором підряду, перерахувала 10.01.2025 аванс 300 000,00 грн ТОВ «Будівельник», який є виконавцем за договором підряду від 05.01.2025 № 256/532. У липні (12.07.2025) було підписано акт виконання робіт на суму 260 000,00 грн. В бухобліку установи рахується дебіторська заборгованість станом на 01.08.2025 в сумі 40 000,00 грн.

Якщо контрагент не підписує акт звірки взаєморозрахунків

Жоден нормативний акт не зобов’язує контрагента (виконавця) підписувати акт звірки взаєморозрахунків. Якщо контрагент є дебітором, він після надходження копій документів від установи, за підпунктом 7.2 пункту 7 розділу ІІІ Положення № 879, має підтвердити заборгованість або заявити свої заперечення. Про акт звірки взаєморозрахунків у цьому документі не обумовлено.

Щоб таких ситуацій не виникало, установа має передбачити у договорі виконання робіт, надання послуг, купівлі-продажу чи іншому договорі такі умови:

необхідність звірки;

періодичність звірки;

строки підписання й надсилання акта;

порядок підписання акта, у т. ч. у разі наявності розбіжностей;

порядок вирішення (врегулювання) розбіжностей, що містить акт звірки взаєморозрахунків;

строки для надання відповіді контрагентом, надсилання підтвердних документів тощо.

Саме такий спосіб уникнення непорозумінь зі складання й підписання цього акта рекомендувала Держаудитслужба (лист від 20.02.2017 № 25-16/104). Та варто зауважити, якщо мова йде про договір, який укладаємо за результатами проведених закупівель, ці умови має передбачати й тендерна документація. Акт звірки взаєморозрахунків може бути наведений у додатку до договору.

Інколи установи укладають договір з недобросовісними контрагентами. Як наслідок, взяті зобов’язання або не виконують взагалі, або виконують частково за наслідками плідної паперової роботи. Подекуди представники підприємства (виконавця) після отримання авансу взагалі зникають, через що замовник змушений звертатись до правоохоронних органів прямо або через орган управління майном.

Аби вчасно забити тривогу, акт звірки варто складати не лише при проведенні річної інвентаризації, а частіше — два-три рази на рік, особливо для договорів, у яких передбачене авансування на велику суму.

Якщо складений акт повернувся не підписаним через відсутність підприємства за адресою чи з інших подібних причин, керівнику установи потрібно звертатися до органів прокуратури за захистом прав держави, громади й вжиття заходів щодо повернення суми перерахованого авансу до відповідного бюджету.

Акт, не підписаний контрагентом, не є підставою не відображати в обліку установи суму відповідної заборгованості. За підпунктом 7.2 пункту 7 розділу ІІІ Положення № 879 сума такої заборгованості, відображена у бухгалтерському обліку установи на підставі відповідних первинних документів, є правильною.

Однак не підписаний акт звірки взаєморозрахунків не перериває строку позовної давності, тож окрім звернення до правоохоронних органів, потрібно звертатись і до суду з метою розірвання договору, повернення авансу або виконання зобов’язань на суму перерахованого авансу.