Облік нематеріальних активів – невід’ємна частина роботи бухгалтера. Як документувати операції з ними, які облікові регістри для первинного обліку використовувати – у публікації.

Нематеріальні активи бюджетні установи обліковують уже давно. Тобто для бухгалтерів бюджетних установ цей об’єкт обліку не новий. Інформацію про нематеріальні активи вони відображають у бухгалтерському обліку відповідно до:

Методичних рекомендацій з бухгалтерського обліку нематеріальних активів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 № 11 (далі – Методрекомендації).

Розглянемо детальніше, що таке нематеріальний актив та як його обліковувати.

Нематеріальний актив – це немонетарний актив, який не має матеріальної форми та може бути ідентифікований (абз.6 п.4 розд І НП(с)БОДС 122).

Нематеріальний актив визнавайте активом, якщо:

його можна ідентифікувати, тобто виділити чи відокремити від інших активів;

існує ймовірність, що установа отримає майбутні економічні вигоди, пов’язані з його використанням та/або він має потенціал корисності;

його вартість можна достовірно визначити (п. 1 розд. ІІ НП(с)БОДС 122, п. 1 розд. ІІ Методрекомендацій).

Якщо ви отримали в результаті розробок комп’ютерні програми, ліцензії тощо, визнавайте їх активом за умови, що маєте:

намір, технічну можливість та ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання;

можливість отримувати майбутні економічні вигоди або потенціал корисності від реалізації або використання нематеріального активу;

інформацію для достовірного визначення витрат, пов’язаних із розробкою нематеріального активу.

Нагадаємо, згідно з абзацом 8 пункту 4 розділу І НП(с)БОДС 122 розробка – це застосування суб’єктом державного сектору результатів досліджень та інших знань для планування і проєктування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього серійного виробництва чи використання, передачі в концесію, продажу.

Пам’ятайте, не визнаються нематеріальним активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені, витрати на:

дослідження;

підготовку і перепідготовку кадрів;

створення, реорганізацію та переміщення суб'єкта державного сектору або його частини.

Придбаний, створений чи розроблений об’єкт нематеріальних активів, визнаний активом, зараховуйте на баланс і використовуйте на підставі відповідного первинного документа. При цьому в первинному документі зазначайте назви документів, згідно з якими такий об’єкт нематеріальних активів уводите в господарський оборот, зокрема:

патент;

свідоцтво;

ліцензійний договір;

договір про створення за замовленням і використання об’єкта права інтелектуальної власності;

договір про передання виключних майнових прав інтелектуальної власності тощо.

На облік у складі нематеріальних активів беріть придбані права на володіння, користування та розпорядження об’єктом нематеріальних активів після того, як відчужите їх від колишніх власників та визначите їхню вартість.

авторське та суміжні з ним права – право на літературні, художні, музичні твори, комп’ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), виконання, фонограми, відеограми, передачі (програми) організацій мовлення тощо;

права користування природними ресурсами – право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо;

права на знаки для товарів і послуг – товарні знаки, торгові марки, фірмові найменування тощо;

права користування майном – право користування земельною ділянкою відповідно до земельного законодавства, право користування будівлею, право на оренду приміщень тощо;

права на об’єкти промислової власності – право на винаходи, розробки, корисні моделі, промислові зразки, сорти рослин, породи тварин, захист від недобросовісної конкуренції тощо;

інші нематеріальні активи – право на провадження діяльності, право на використання економічних та інших привілеїв тощо.

Господарські операції з надходження, руху та вибуття об’єктів інтелектуальної власності оформляйте первинними документами, типові форми яких затверджені наказом Мінфіну від 22.11.2004 № 732:

НА-1 «Акт уведення в господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів»;

НА-2 «Інвентарна картка обліку об’єкта права інтелектуальної власності у складі нематеріальних активів»;

НА-3 «Акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів»;

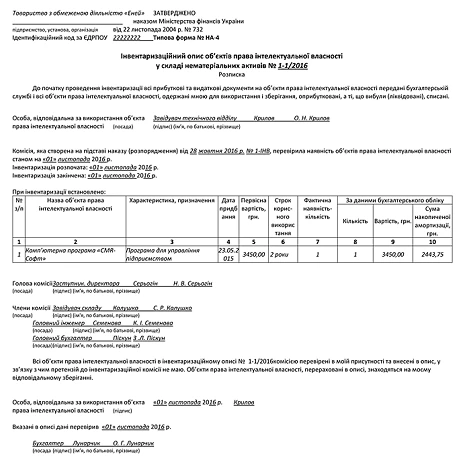

НА-4 «Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів».

Порядок застосування типових форм первинного обліку об’єктів права інтелектуальної власності у складі нематеріальних активів, затверджений наказом Мінфіну від 22.11.2004 № 732.

Ні НП(с)БОДС 122, ні Методрекомендації не вимагають присвоювати інвентарні номери нематеріальним активам. Відповідного реквізиту не містить жодна форма НА-1, НА-2, НА-3, НА-4. Так, інвентарні номери не присвоюють нематеріальним активам. Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта нематеріального активу у розрізі шести груп. Цього ж принципу дотримують при їх інвентаризації. Під час якої наявність нематеріального активу установлюється за документами, що були підставою для його оприбуткування, а також перевіряється наявність та чинність документів, що засвідчують правомірність набуття прав власності чи їх частини на об’єкти інтелектуальної власності (патентів, свідоцтв, дипломів, ліцензій, договорів тощо).