експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як правильно оформити наказ про введення в експлуатацію основних засобів? У статті — зразок наказу 2025 року та пояснення щодо оформлення за чинними нормами.

Основний засіб (ОЗ) — це об’єкт матеріальної форми, який бюджетна установа планує використовувати понад 1 рік (машини, обладнання, автотранспорт, будинки, споруди, земля, а також прилади, меблі, інвентар тощо).

Правила введення в експлуатацію основних засобів в бюджетних установах містять:

Введення основного засобу в експлуатацію відбувається в такій послідовності:

керівник призначає комісію. Краще всього створити постійну комісію і затвердити положення про неї. Ця ж комісія займатиметься й списанням ОЗ. Можна додати пункти про комісію в наказ про облікову політику установи чи інший внутрішній організаційний документ (наказ про створення комісії для введення в експлуатацію основних засобів). До складу комісії включити осіб, які зазвичай причетні до використання й експлуатації основних засобів: заступника керівника з господарської частини, бухгалтера з обліку необоротних активів, хоча б одного технічного спеціаліста (наприклад, інженера);

комісія оглядає об’єкт та виносить рішення: чи придатний він до експлуатації, його тип у бухобліку та очікуваний строк корисного використання. Якщо об’єкт належить до малоцінки, то має бути відповідне рішення — це МНМА, МШП чи основний засіб. Для оформлення рішення може бути складений протокол комісії. Замість протоколу комісія може скласти акт введення в експлуатацію, підписати йогота подати на підпис керівнику;

складається наказ про введення в експлуатацію основних засобів. Керівник підписує наказ;

керівник підписує акт введення в експлуатацію. Можна одночасно з наказом. Акт складається в одному екземплярі;

бухгалтер присвоює об’єкту ОЗ унікальний інвентарний номер і заповнює інвентарну картку обліку ОЗ. Відбувається це на основі акта та документації на об’єкт.

Увага: наказ і акт — ключові документи при введенні в експлуатацію будь-якого основного засобу.

Якщо основний засіб придбаний, але ще не введений в експлуатацію, його обліковують як незвершені капітальні інвестиції (ч. 1 розділу IX Методрекомендацій №11). Це значить, що на нього не треба поки що нараховувати амортизацію (знос).

З наступного місяця після введення в експлуатацію розпочинається нарахування амортизації (п. 4 розділу V НП(С)БОДС 121). Крім того, основний засіб уже отримує інвентарний номер та матеріально відповідальну особу.

Чи потрібен наказ про введення в експлуатацію основного засобу, якщо є акт

На перший погляд, є дублювання однакових за змістом документів. Однак, з точки зору документообігу, обов’язковими є обидва: наказ є розпорядженням виконати дії на введення ОЗ в експлуатацію, а акт введення в експлуатацію — підтвердженням виконаної дії. Крім того, акт містить бухгалтерські та технічні подробиці, яких не наводять, як правило, в наказі про введення в експлуатацію. Скажімо, первісна вартість, номер техпаспорту, коротка характеристика об’єкта, бухгалтерські рахунки для обліку цього об’єкта ОЗ.

Оскільки акт детальніше ідентифікує об’єкт ОЗ, краще готувати наказ про введення в експлуатацію основних засобів одночасно з бланком акта, щоб керівник підписав одразу обидва. Акт введення в експлуатацію бухгалтеру слід зберігати разом з копією відповідного наказу.

Окрім цього, в наказі є ще одна важлива функція — він вказує на призначення основного засобу: виробниче (господарське) чи невиробниче (негосподарське). Це важливо при податкових перевірках, особливо якщо бюджетна установа зареєстрована платником ПДВ.

Відсутність наказу про введення в експлуатацію податківці можуть розцінити як негосподарське використання ОЗ і, як наслідок, донарахувати ПДВ за п. 198.5 Податкового кодексу України за умови, що установа попередньо визнала податковий кредит при придбанні такого об’єкта.

Увага: немає наказу → немає господарського використання об’єкта → донарахування ПДВ.

Яку інформацію має містити наказ про введення в експлуатацію основних засобів 2025

Ні НП(С)БОДС 121, ні Методрекомендації № 11 не містять вимог щодо наказу про введення в експлуатацію ОЗ. З загальних міркувань він має містити:

призначення об’єкта ОЗ (виробниче/невиробниче) — потрібне для податкових цілей. Наприклад, має бути фраза про зарахування його до складу виробничих основних засобів;

номер акта введення в експлуатацію ОЗ або їхні інвентарні номери. Це потрібно для кращої ідентифікації введених наказом в експлуатацію ОЗ;

місце використання ОЗ;

очікуваний строк корисного використання — з урахуванням наказу про облікову політику;

ліквідаційну вартість — якщо вона визначається;

дату введення об’єкта в експлуатацію — об’єкт ОЗ можна ввести й не обов’язково у місяці складання наказу. Тут бухгалтеру слід бути уважним. Якщо наказ складений у грудні 2024-го, а об’єкт вводиться з 01 січня 2025 року, то амортизація нараховуватиметься лише з лютого 2025-го;

призначення матеріально відповідальної особи;

можливі додаткові дії щодо об’єкта основних засобів. Можливо, з його роботою треба ознайомити працівників, перевезти до іншого приміщення тощо;

особу, на яку покладений контроль за виконанням наказу;

підписи причетних до введення в експлуатацію осіб, які ознайомлені з наказом. Особливо підписи тих, хто був згаданий у наказі.

Про метод амортизації в наказі можна не згадувати, оскільки в бюджетників він тільки один — прямолінійний, а у малоцінки метод «50/50».

Також у наказі можна не наводити первісну вартість ОЗ, адже її розраховує бухгалтер, а не визначає комісія чи керівник. До того ж первісна вартість вказується в акті введення в експлуатацію, на якому ставить підпис про затвердження й керівник.

Одним наказом можна ввести одразу декілька об’єктів ОЗ. Тим більше, Порядок № 818 передбачає, що навіть Акт можна використати на введення декількох об’єктів.

Наказ про введення в експлуатацію МНМА

Якщо вводиться в експлуатацію малоцінний необоротний матеріальний актив (МНМА), то порядок його введення такий самий, як і решти основних засобів. Однак, у наказі варто зазначити про те, що об’єкт вводиться в експлуатацію як МНМА. Назву наказу при цьому можна не змінювати — «Наказ на введення в експлуатацію основних засобів».

Єдиний нюанс — для МНМА можна присвоювати не унікальні інвентарні номери на об’єкти, а номенклатурні (п. 3 розділу ІІ Методрекомендацій № 11). Тоді МНМА одного типу (номенклатури) й однакової вартості матимуть однакові номери.

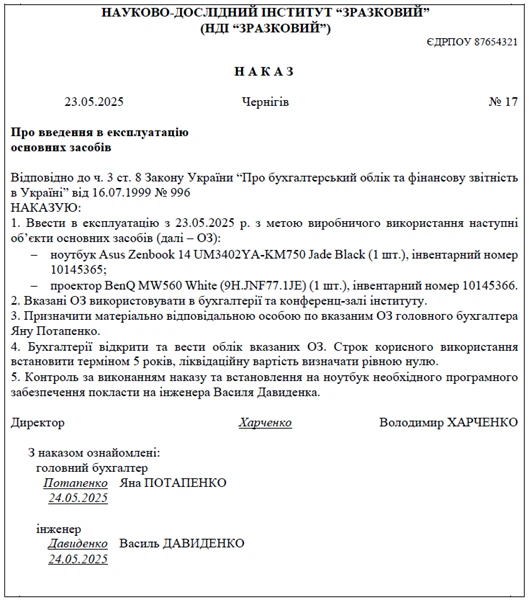

Наказ про введення в експлуатацію основних засобів зразок

Зразок наказу про введення в експлуатацію основних засобів наведимо нижче: