група експертів з бюджетного обліку об'єднаної редакції Експертус Головбух

Відкриття та закриття рахунків актуально на початку та в кінці року, а також в процесі реорганізації або утворення бюджетної установи. Тримайте зразки заяви про відкриття та закриття рахунків.

Рахунки у Казначействі в цілому поділяються на дві великі підгрупи, що використовується при заповнення заяв на їх відкриття/закриття. Повну класифікацію рахунків дивиться у таблиці нижче.

(за операціями, що не належать до операцій з виконання бюджетів)

для зарахування надходжень (рахунки за надходженнями) та для здійснення витрат (рахунки за витратами). Ці рахунки Казначейство відкриває одночасно

для операцій з бюджетними коштами

інші бюджетні рахунки

(для операцій із зарахування коштів від запозичень, коштів від приватизації, повернення бюджетних коштів з депозитів, надходжень від цінних паперів та для погашення державного (місцевого) боргу, розміщення бюджетних коштів на депозитах, придбання цінних паперів)

особові рахунки

(для розпорядників місцевих бюджетів)

депозитні рахунки

реєстраційні рахунки

(розпорядники бюджетних коштів)

рахунки для зарахування коштів ЄСВ для розподілу за видами страхування

рахунки для обліку операцій за загальнодержавними видатками та кредитуванням

рахунки операцій з коштами від приватизації майна

рахунки зі спеціальним режимом використання – відкриваються для електронного адміністрування податків, для зарахування депозитних коштів, коштів державних цільових фондів, органів, що контролюють справляння надходжень бюджету, від приватизації майна, ЄСВ, фінансового резерву, а також єдиний рахунок та небюджетні рахунки розпорядників бюджетних коштів

рахунки для зарахування коштів попередньої оплати та інші рахунки клієнтів за операціями, що не належать до операцій з виконання бюджетів

Коли відкриваються та закриваються рахунки в Казначействі

Щодо небюджетних рахунків, то вони відкриваються й закриваються за потреби установи при поданні відповідної заяви. Однак Казначейство має право самостійно закрити такий рахунок, якщо по ньому за останні 3 роки за виконання двох умов (абз. 2 п. 8.6 Порядку № 758):

щорічно впродовж 45 днів з дня прийняття Закону про держбюджет (п. 2.1 Порядку № 758). Однак за бюджетними програмами, які продовжують діяти, продовжують діяти й попередні рахунки. Також – реорганізація установи, зміна рахунку через зміни аналітичних параметрів чи реорганізації у ДКСУ (абз. 3.6 Порядку № 758)

не пізніше 31 грудня/в останній день бюджетного періоду (п. 8.1 Порядку № 758). У виняткових випадках – 5 робочих днів після закінчення бюджетного періоду з дозволу Міністра фінансів. Також – реорганізація установи, зміна рахунку через зміни аналітичних параметрів чи реорганізації у ДКСУ (пп. 8.4.1 Порядку № 758)

Правила відкриття/закриття рахунків визначені розділами Порядку № 758:

відкриття – розділ II (відкриття рахунків за надходженнями), розділ ІІІ (операції з бюджетними коштами);

Пакет документів на відкриття/закриття рахунків у Казначействі

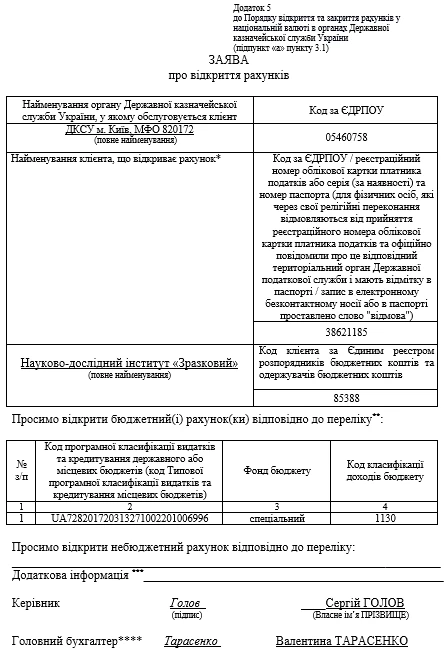

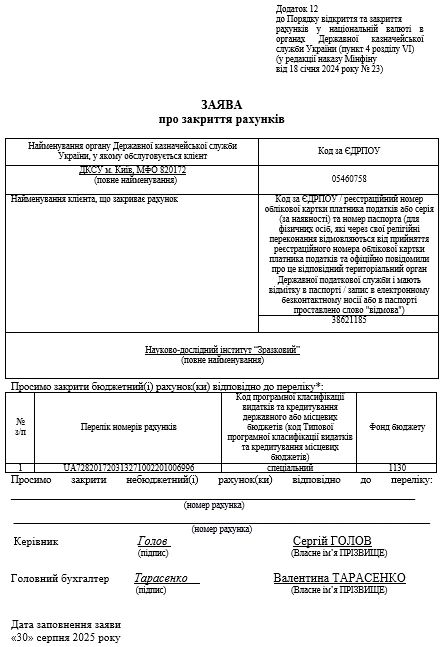

Заява – це всього лише один з документів загального пакету, які подаються у казначейство для відкриття/закриття рахунків. Вони такі, як наведено у таблиці нижче.

Також подається пакет документів на доступ до автоматизованої системи електронної звітності ДКСУ

заява (Додаток 12)

Закриття бюджетного рахунку можливе, якщо у поточному періоді відсутні бюджетні асигнування за відповідною програмою та у разі ліквідації/реорганізації установи (п. 8.4 Положення № 758).

При відкритті/закритті небюджетних рахунків усе те саме, але замість довідки розпорядника бюджетних коштів – копія установчого документа (детальніше – п. 5.1 Положення № 758). Також для небюджетних рахунків основна таблиця з номерами рахунків у заявах не заповнюється.

Єдиний реквізити, який може викликати запитання – «Додаткова інформація» у заяві на відкриття рахунку (Додаток 5). Тут наводиться інформація у разі наявності про те, що:

інформація, що установа є неплатником ЄСВ, якщо така ситуація має місце;

нормативно-правовий акт, за яким бюджетна установа отримує власні надходження;