експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У статті розберемо, що таке звіт про заборгованість з оплати праці (форма 3-борг), хто і коли має його подавати. На зразках допоможемо заповнити звіт 3 борг без помилок

Бланк звіту 3-борг місячна затверджений наказом Держстату від 15.04.2024 № 115 (далі — Наказ № 115). Ця форма діяла у минулому році та залишається діючою і для 2026 року. Скачати його можна нижче.

Звіт про заборгованість з оплати праці відомий як форма № 3-борг (місячна). Це статистичний звіт про заборгованість з оплати праці. Подається цей звіт лише юрособами, а підприємці звіт узагалі не подають незалежно від наявності заборгованості з оплати праці. Однак щодо юросіб є один нюанс — звіт подається не всіма юрособами, а лише тими, які обрані Держстатом. Якщо юрособа не обрана Держстатом для подачі даного звіту, то навіть за наявності заборгованості з оплати праці, звіт за формою № 3-борг не подається.

Чому звіт про заборгованість з оплати праці подається не всіма юрособами

У п. 2 Наказу № 115 сказано, що форма звіту про заборгованість з оплати праці поширюється на юросіб відповідно до затвердженої методології. Такою методологією є Методологічні положення Державного статистичного спостереження «Стан виплати заробітної плати». За ними об’єктом статистичного спостереження (цільовою сукупністю) для даного звіту є підприємства, у яких кількість найманих працівників становить 10 осіб і більше. Виходить, що ті юрособи, які мають 9 та менше найнятих працівників у вибірку «обраних» для подачі форми № 3-борг взагалі потрапляти не повинні. Однак навіть якщо таких працівників 10 і більше — необхідність подачі звіту вирішує Держстат.

Також за роз’ясненням Держстату 2021 року, яке актуальне й нині, відбір (перелік) респондентів для форми № 3-борг здійснюється на державному рівні раз на рік на основі інформації Реєстру статистичних одиниць (РСО) та включає одиниці, які є активними станом на 01 листопада року, що передує звітному року. Тобто впродовж року форму № 3-борг подають лише ті роботодавці, які потрапили до згаданого відбору (переліку), тобто лише «обрані» юрособи. Однак даний перелік не публічний і про свою «обраність» юрособа може дізнатися лише в інший спосіб.

Як дізнатися про свою «обраність» для подачі звіту за формою № 3-борг

Про необхідність подання форми № 3-борг мають повідомляти своїх респондентів територіальні органи Держстату. Також, аби дізнатися, чи треба подавати даний звіт можна:

самостійно звернутися до територіального органу Держстату (телефоном або написати листа);

скористатися офіційним сайтом Держстату. Там у розділі «Для респондентів» є «ПОШУК ФОРМ ДСС ЗА ЄДРПОУ». Однак для пошуку за своїм кодом ЄДР треба використати кваліфікований електронний підпис. Окрім, інформації про звіти, які потрібно подавати, респондент отримує також інформацію про строки звітування.

Чи треба подавати звіт № 3-борг «обраним» юрособам, якщо відсутній борг з зарплати

Так, треба. Поширена помилка — не подавати звіт № 3-борг, якщо немає заборгованості з оплати праці. Насправді звіт «обраними» юрособами подається завжди, тобто незалежно від наявності боргу з зарплати. Якщо борг з виплати заробітної плати та виплат у зв’язку з тимчасовою втратою працездатності відсутній, то на титульній сторінці звіту треба поставити спеціальну відмітку — «галочку» («V») у блоці в пункті «Відсутнє явище, яке спостерігається».

Подача звіту буде припинена з 01 січня того року, на який Держстат не включить таку юрособу-респондента до переліку «обраних» для даного статистичного спостереження. Дізнатися про це можна знову ж таки через Особистий кабінет на сайті Держстату через пошук за своїм кодом ЄДР.

Подавати звіт слід не пізніше 7-го числа кожного місяця, наступного за звітним. Щось нагадує? Так, у цей самий термін подається місячний Звіт із праці — форма 1-ПВ(місячна). Строки ті самі. Якщо 7-е число місяця припадає на святковий чи вихідний день, то звіт тоді подається першого робочого дня після такого вихідного (святкового, неробочого) дня чи днів.

Також до 7-го числа після завершення кварталу подається й квартальний Звіт із праці — форма № 1-ПВ (квартальна).

Яку інформацію містить форма № 3-борг

Звіт про заборгованість з оплати праці містить таку інформацію про юросіб, які потрапили до статистичної вибірки:

кількість працівників, яким заборгували такі виплати;

про суми невиплаченої допомоги з тимчасової втрати працездатності (лікарняні, декретні). Сюди належать ті суми, які мали бути виплачені за рахунок юрособи, а також ті, які мали бути сплачені за рахунок фонду.

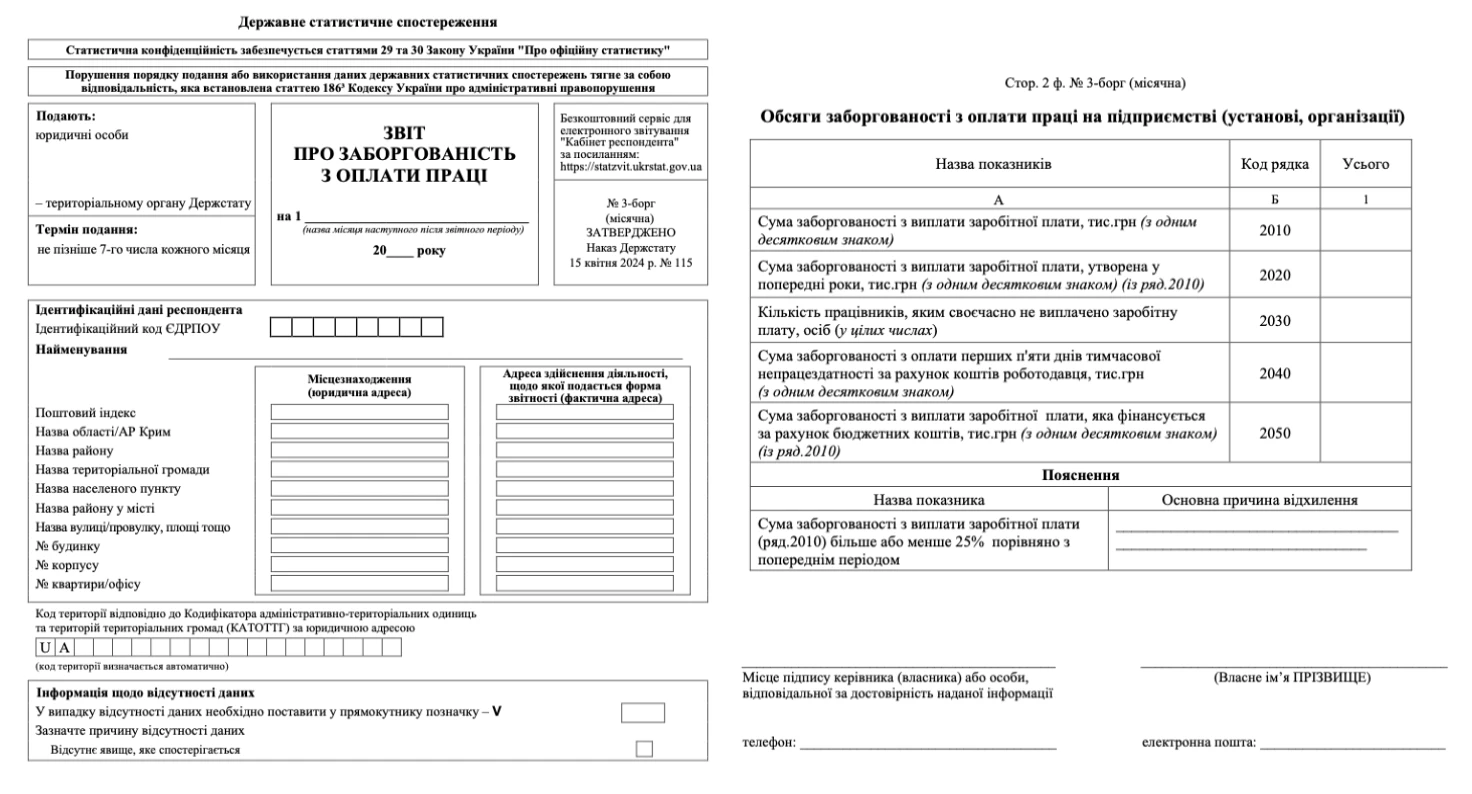

Бланк звіту про заборгованість з оплати праці

Держстат затвердив оновлену форму звіту про заборгованість з оплати праці Наказом № 115. Таблична частина звіту не змінювалась. Останні роки у формі оновлювалися елементи пов’язані з КАТОТТГ, розшифровкою підпису посадової особи, яка підписала звіт.

Звіт про заборгованість з оплати праці: інструкція заповнення

Допомогти заповнити звіт про заборгованість з оплати праці має спеціальне Роз’яснення щодо показників форми державного статистичного спостереження № 3-борг (місячна) «Звіт про заборгованість з оплати праці» від 01.08.2022, яке складене Держстатом та підходить і до сучасної форми (далі — Роз’яснення). Скачати його можна у Відомостях по формах 2026 (розділ «Головна» → підрозділ «Подати звітність» сайту Держстату). Там же є й актуальна форма звіту № 3-борг на 2026 рік.

Інформацію про відсутність даних заповнюємо лише, якщо немає боргу з зарплати чи виплат за тимчасовою непрацездатністю.

Перед заповненням табличної частини зверніть увагу на таке:

одиниці виміру. Всі показники звіту, крім кількості працівників, заповнюємо в тис. грн з одним десятковим знаком, тобто 200 тис. грн — це «200000,0», а не «200000». Однак кількість працівників (ряд. 2030) — ціле число, наприклад «18»;

дату, на яку беруться дані. Звіт складається станом на 1-е число місяця, а не за весь минулий звітний місяць. Тобто звіт станом на 01 квітня 2026 року і включає дані про заборгованість, яка накопичена як за звітний місяць — березень 2026 року — так і минулі до нього місяці, роки (ряд. 2010). При цьому заборгованість за попередні роки виділяється в окремий ряд. 2020.

Як заповнити табличну частину звіту з урахуванням згаданого раніше Роз’яснення Держстату розкрито в таблиці нижче.

АЛГОРИТМ ЗАПОВНЕННЯ ФОРМИ 3-БОРГ «ЗВІТ ПРО ЗАБОРГОВАНІСТЬ З ОПЛАТИ ПРАЦІ»

Код

рядка

Зміст рядка

Як заповнити

2010

заборгованість з виплати зарплати,

Сюди потрапляє сума нарахованої зарплати*, строк виплати якої минув до 01 числа місяця, наступного за встановленим місяцем здійснення розрахунків із працівниками. Враховуються всі категорії працівників, а саме:

штатним працівникам;

працівникам, які працюють за сумісництвом;

особам, які працюють за цивільно-правовими договорами;

звільненим працівникам, поновленим на посаді за рішенням суду та іншим особам, яким було здійснено нарахування з оплати праці та з якими не здійснено своєчасні розрахунки.

Зверніть увагу, що:

не вважається для цілей звіту заборгованістю не виплачені до кінця місяця суми за розрахунками з зарплати і допомоги у зв’язку з тимчасовою непрацездатністю, якщо строк проведення розрахунків встановлений у тому ж самому місяці, за який зроблено нарахування (п. 5 Роз’яснення);

ряд. 2010 ≥ ряд. 2020, ряд. 2010 ≥ ряд. 2050

2020

заборгованість з виплати зарплати, яка утворена у попередні роки

при заповненні зверніть увагу на таке:

станом на 01 лютого ряд. 2020 = ряд. 2010 унаслідок того, що строк розрахунків із працівниками з оплати праці за січень ще не настав;

ряд. 2020 менший за ряд. 2010 на суму, що була виплачена в поточному році в рахунок погашення заборгованості за попередні роки

2030

кількість працівників, яким своєчасно не виплачено зарплату

Містить інформацію щодо кількості всіх працівників, яким своєчасно не виплачено заробітну плату, строк виплати яких минув до кінця звітного періоду. Якщо боргу немає (ряд. 2010 = 0), то й кількість працівників нульова

2040

заборгованість з оплати перших 5 днів тимчасової непрацездатності за рахунок коштів роботодавця

містить інформацію про суму заборгованості з виплат працівникам у зв’язку з тимчасовою втратою працездатності, строк виплати якої минув до кінця звітного періоду

2050

заборгованість з виплати заробітної плати, яка фінансується за рахунок бюджетних коштів,

Заповнюється установами та організаціями, оплата праці в яких фінансується за рахунок коштів державного та місцевих бюджетів, та які своєчасно не розрахувалися з працівниками. Містить дані про:

невиплачену зарплату (код статті бюджетної класифікації «2111 — заробітна плата»);

* що таке зарплата, її складові, визначає Інструкція зі статистики заробітної плати, яка затверджена наказом Держстату від 13.01.2004 № 5. При цьому сума боргу з зарплати для цілей даного звіту не враховує:

обов’язкові відрахування з зарплати, наприклад ПДФО, військовий збір. Про аліменти Роз’яснення не згадують, але вочевидь треба вирахувати і їх, так як це обов’язкове утримання з зарплати, якщо є виконавчий лист;

борг з депонованої зарплати, тобто такої, що не отримана з вини працівника

У кінці табличної частини звіту ще є поле «Пояснення». Воно заповнюється, коли дані ряд. 2010 поточного і попереднього звітів відрізняються ± на 25%. Тут слід зазначити основну причину такого відхилення, пояснити причину значної зміни заборгованості із зарплати. Якщо різниця є, але вона в межах 25%, то поле «Пояснення» не заповнюється. Наприклад, при збільшенні заборгованості причиною може бути затримка надходження бюджетних асигнувань, а при зменшенні заборгованості — надходження цих асигнувань.

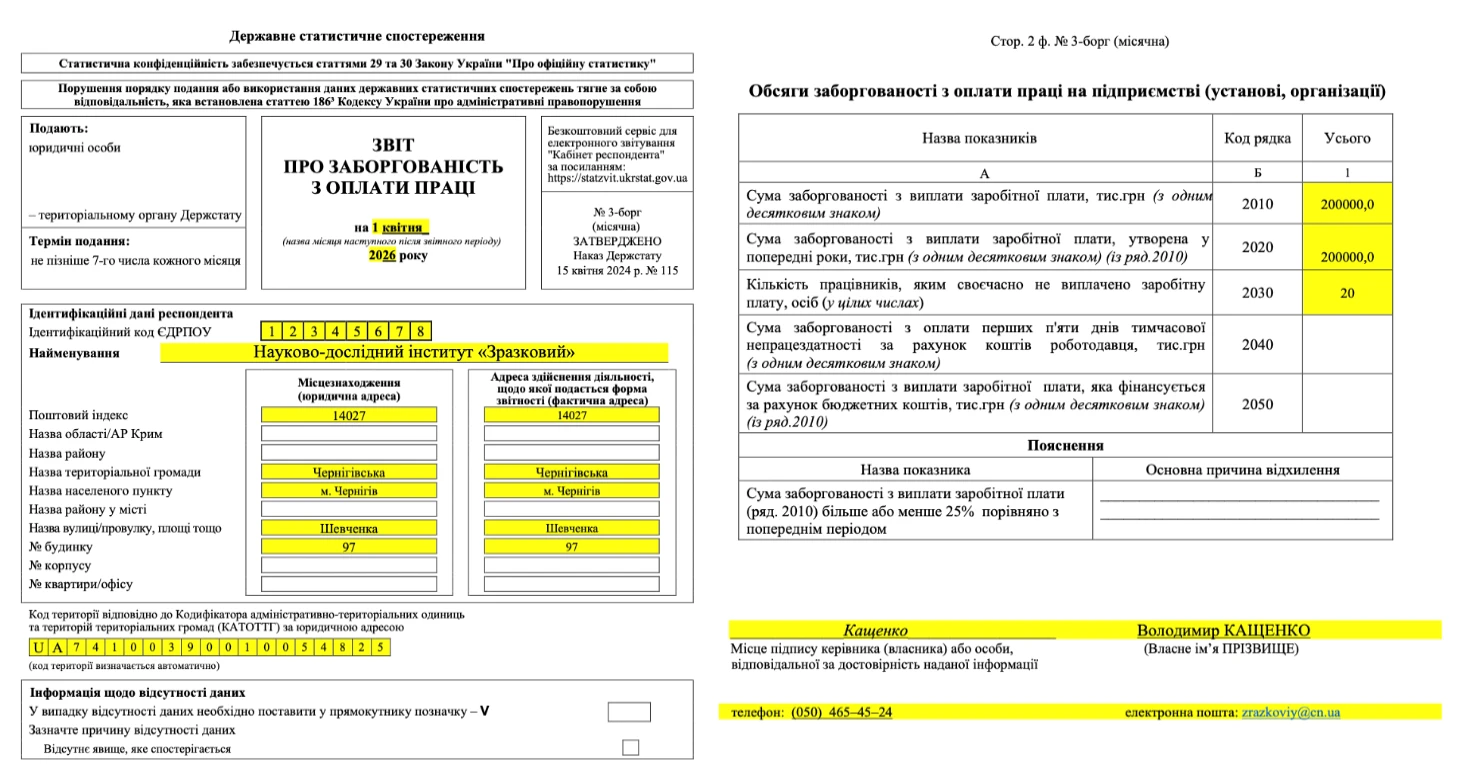

Звіт про заборгованість з оплати праці приклад заповнення 2026

Зразок заповнення звіту № 3-борг — якщо зарплатний борг є

Умовна ситуація при заповненні була така. НДІ «Зразковий» станом на 01 квітня 2026 року обліковує 20 штатних працівників, з яких:

8 — працюють на 0,5 ставки;

5 — на 0,25 ставки;

2 — перебувають у відпустці для догляду за дитиною до 3-х років;

решта — працюють на 1 ставку.

У січні 2026 року працівникам мали виплатити річні премії. Загальна сума премій — 200 000 грн. В обліку нарахування премій провели, але станом на 01 квітня 2026 року їх так і не виплатили. Джерелом нарахування премій мали бути кошти спецфонду. Однак через відсутність запланованих надходжень до спецфонду премії так і не виплатили.

Заповнений зразок звіту про заборгованість з оплати праці № 3-борг за наявності зарплатного боргу 200 тис. грн за вищенаведеною умовною ситуацією поданий нижче.

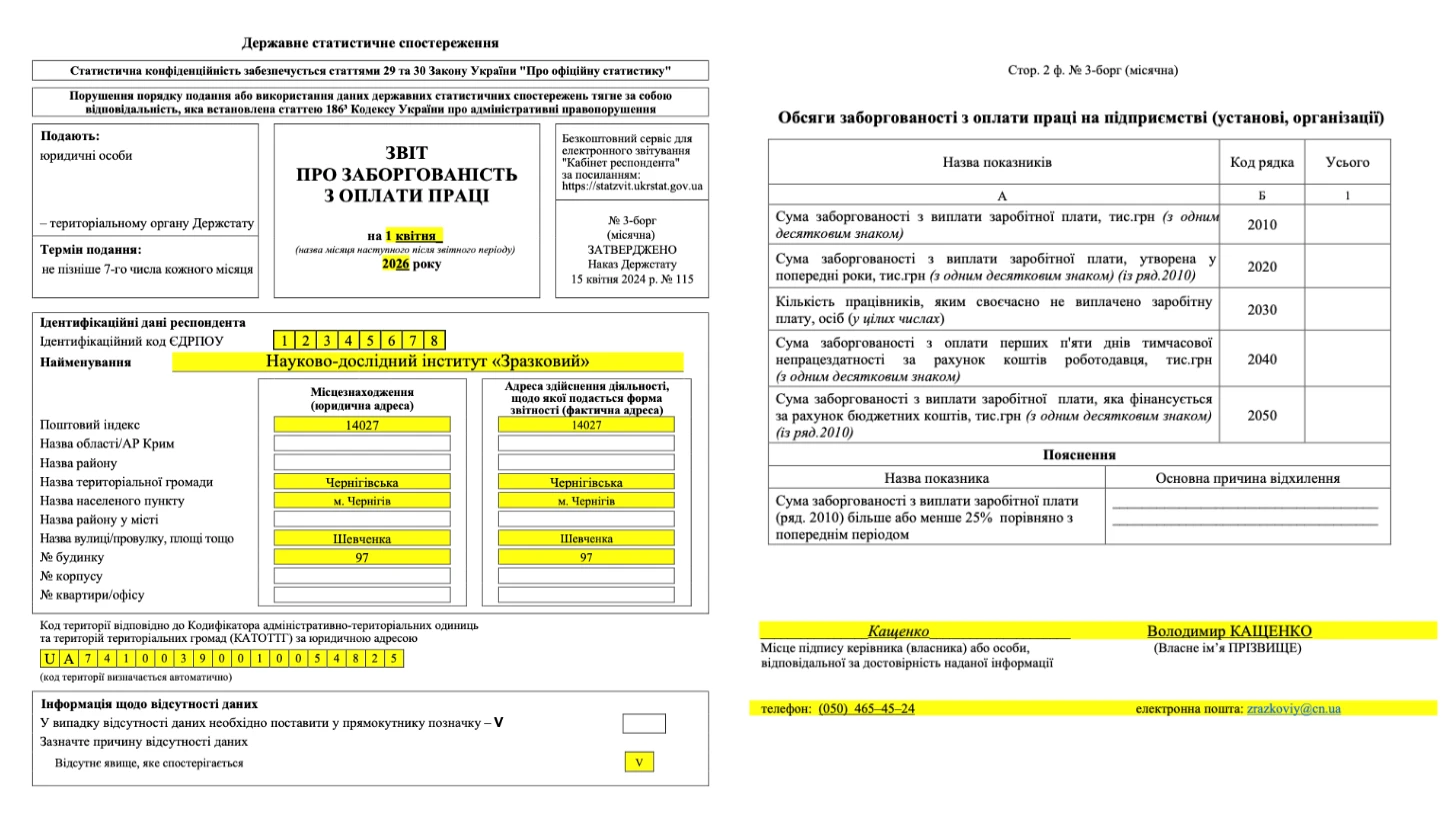

Зразок заповнення звіту № 3-борг — якщо зарплатного боргу немає

Для умовної ситуації для НДІ «Зразковий» станом на 01 квітня 2026 року, який обліковує 20 штатних працівників, та у якого борг із зарплати був погашений, зразок заповнення форми № 3-борг наведений нижче. Таблична частина у такому разі не заповнюється, але має бути відповідна «V» позначка у полі інформації щодо відсутності даних.

Відповідальність за неподачу звіту про заборгованість з оплати праці — форми № 3-борг

Неподача форми № 3-борг має такі ж наслідки як і неподача інших статистичних звітів, тобто адміністративний штраф. Неподача звітів до Держстату або подання їх з недостовірними даними, не в повному обсязі, не за тією формою чи із запізненням карається штрафом від 170 до 255 грн (ст. 1863 Кодексу України про адміністративні правопорушення). Повторне порушення впродовж року може мати наслідком адміністративний штраф від 255 до 425 грн.

Висновки. Статистичний звіт про заборгованість з оплати праці за формою № 3-борг подається лише юрособами і навіть не всіма, а лише тими, які обрані самим Держстатом. Якщо такого обрання немає, то навіть за наявності заборгованості з зарплати цей статистичний звіт не подається. Звіт подається щомісяця — не пізніше 7-го числа.