група експертів з бюджетного обліку об'єднаної редакції Експертус Головбух

Матеріальна допомога на поховання в бюджетних установах не виплачується за кошти державного чи місцевого бюджету. Це забороняє підпункт «б» пункту 4 постанови КМУ від 30.08.2002 № 1298. А от допомогу на поховання як страхову виплату виплачує роботодавець за рахунок коштів, отриманих від ПФУ, за умови надання потрібних документів про смерть працівника чи члена його сім’ї

Матеріальна допомога на поховання від роботодавця надається у разі смерті працівника, або ж членів його сім’ї, які перебували на його утриманні. Бюджетні установи як страхувальники (комісія або уповноважений із соцстрахування) приймають рішення про призначення допомоги на поховання відповідно до частин 3, 4 статті 23 та частини 3 статті 24 Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999 № 1105-XIV (далі — Закон 1105).

Згідно із законодавством, до членів сім’ї, які на момент смерті перебували на утриманні застрахованого працівника, належать:

дружина (чоловік);

діти, брати, сестри та онуки, які не досягли 18 років (якщо вони були студентами, учнями закладів професійної (професійно-технічної), фахової передвищої та вищої освіти та навчались за денною формою здобуття освіти — до 23 років),

діти старше 18 років, якщо вони отримали інвалідність до 18 років;

брати, сестри та онуки старше 18 років (якщо вони отримали інвалідність до 18 років та за умови, що вони не мають працездатних батьків);

батько, матір;

дід та баба за прямою лінією спорідненості.

До членів сім’ї, які вважаються такими, що були на утриманні померлого, відносяться особи, якщо вони:

були на повному його утриманні;

одержували від померлого допомогу, що була для них постійним і основним джерелом засобів до існування.

Не вважаються такими, що перебували на утриманні застрахованої особи, члени сім’ї, які мали самостійні джерела засобів до існування (тобто одержували заробітну плату, пенсію тощо). Їм допомогу на поховання не призначають та не виплачують.

Для того щоб оформити допомогу на поховання, скористайтеся алгоритмом

Отримайте заяву й документи для призначення допомоги

Перевірте, чи не порушені строки для звернення по допомогу

Оформте рішення про призначення допомоги на поховання

Які строки призначення та виплати матеріальної допомоги на поховання

Документи на призначення допомоги на поховання комісія або уповноважений із соцстрахування роботодавця має розглянути і, відповідно, прийняти рішення не пізніше дня, що настає за днем звернення.

Після дати прийняття рішення у бухгалтерської служби роботодавця є 5 робочих днів для нарахування виплати, підготовку та передачу органу ПФУ заяви-розрахунку для отримання страхових коштів.

Якщо зауважень до заяви-розрахунку та документів не буде, орган ПФУ профінансує роботодавця протягом 10 робочих днів. Суму допомоги на поховання роботодавець має виплатити не пізніше наступного робочого дня після отримання страхових коштів від ПФУ.

Зверніть увагу, всі суми, які не отримав померлий працівник, виплачують його спадкоємцям лише на підставі нотаріального припису.

Документи для отримання матеріальної допомоги на поховання

Закон №1105 вимагає наявність таких документів для призначення допомоги на поховання:

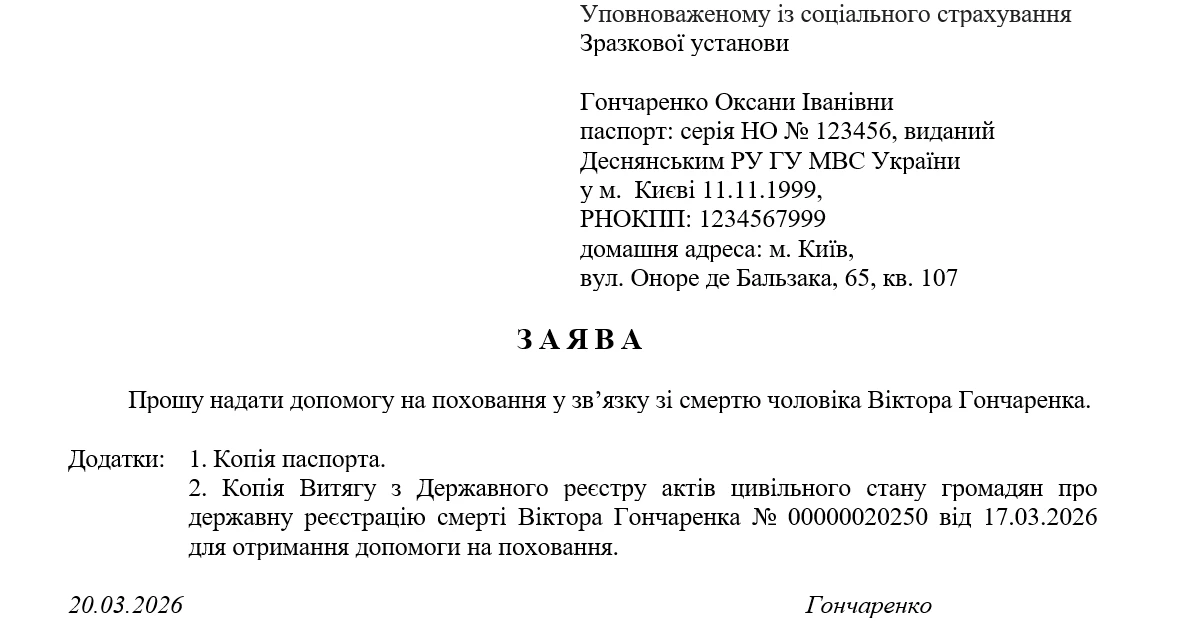

заява особи, яка здійснила поховання;

копії документа, що посвідчує її особу (якщо звертається член сім’ї померлого працівника);

витяг з Держреєстру актів цивільного стану громадян про смерть для отримання допомоги на поховання (витяг видає ВРАЦС після державної реєстрації смерті) або довідка про смерть (якщо смерть зареєстрував виконавчий орган місцевої ради);

інші акти цивільного стану (народження члена сім’ї та його походження, шлюб, розірвання шлюбу, зміна імені), які необхідні для підтвердження сімейних відносин, документів про перебування членів сім’ї (крім дітей) на утриманні працівника — якщо допомога виплачується на поховання родича застрахованої особи.

Після розгляду цих документів комісія/уповноважений із соціального страхування приймає рішення про призначення допомоги на поховання, яке передають до бухгалтерської служби установи. На його підставі бухгалтером нараховується виплата та в електронному кабінеті страхувальника на порталі ПФУ формується заява-розрахунок до Пенсійного фонду, до якої додають копії документів.

У 2026 році розмір допомоги на поховання становить 8 500 грн. Цю суму затвердили постановою ПФУ від 06.02.2026 № 6-1.

Нагадаємо, у 2025 році розмір допомоги на поховання становив 4100 грн.

Додаткову допомогу на поховання, тобто матеріальну допомогу на поховання від роботодавця, коштом місцевого чи державного бюджету, з якого фінансується бюджетна установа, не призначають, не нараховують і не виплачують згідно з підпунктом «б» пункту 4 постанови КМУ від 30.08.2002 № 1298.

На яку допомогу від держави можна сподіватись у разі смерті пенсіонера та які документи для цього потрібні? Допомогу на поховання виплачують особам, які здійснили поховання. Розмір залежить від закону, за яким було призначено пенсію померлому:

Відповідно до підпункту «а» підпункту 165.1.22 пункту 165.1 ПК до складу оподатковуваного доходу не включають кошти, що надаються Пенсійним фондом України як допомога на поховання. Тож із отриманої від ПФУ суми допомоги на поховання бухгалтер бюджетної установи не утримує ПДФО і військовий збір.

Суму виплаченої допомоги бухгалтер відображає за ознакою доходу «146» у Додатку 4ДФ до Податкового розрахунку.