Роботодавець може перенести працівникові щорічну відпустку на інший період лише з поважних причин. Перелік таких поважних причин містить стаття 11 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР (далі — Закон про відпустки). Наприклад, якщо роботодавець не виплатив працівникові відпускні до початку відпустки або працівник хворів під час щорічної відпустки.

Заробітна плата працівникам за час відпустки виплачується до її початку.

Частина перша статті 21 Закону про відпустки

Як перенести щорічну відпустку з ініціативи роботодавця, якщо відпустка в раніше обумовлений час несприятливо вплине на роботу установи, — регламентує частина друга статті 11 Закону про відпустки.

Закон про відпустки не зобов’язує роботодавця переносити щорічну відпустку працівнику, в якого змінилися плани. Проте роботодавець зацікавлений, щоб працівник повноцінно відпочив і потім працював продуктивно. Тому, якщо перенесення відпустки не зашкодить інтересам роботодавця, зробіть добрий жест — задовільніть прохання працівника.

Коли переносите щорічну відпустку, пам’ятайте, що заборонено не надавати її:

повної тривалості протягом двох років поспіль (у період дії правового режиму воєнного часу ця норма не діє);

протягом робочого року особам віком до 18-ти років та працівникам, які мають право на щорічні додаткові відпустки за роботу зі шкідливими та важкими умовами чи з особливим характером праці.

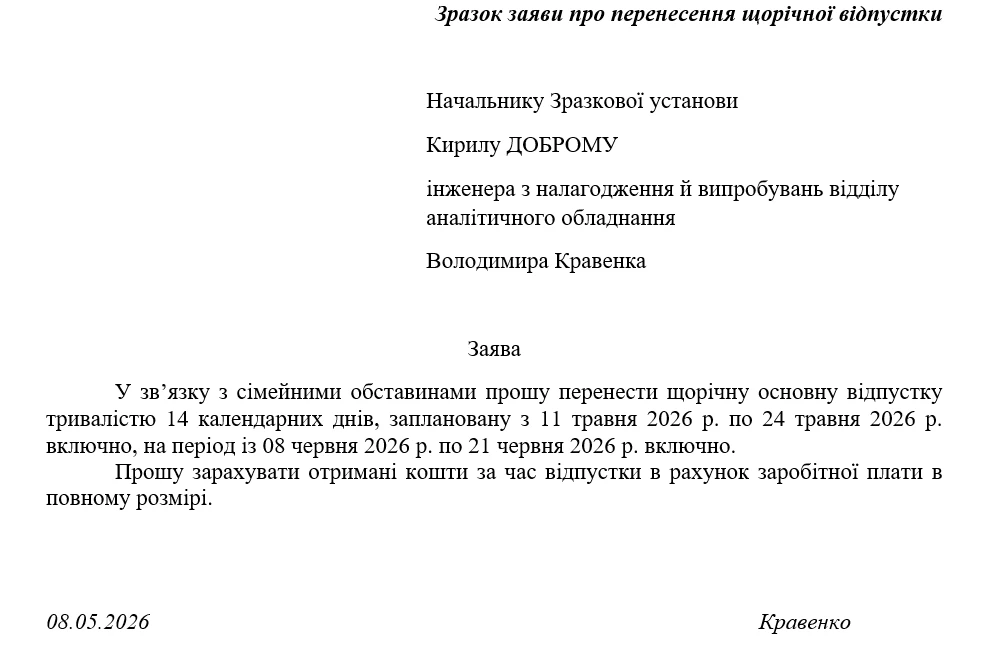

Підстава — частина 5 статті 11 Закону про відпустки. Хай працівник напише заяву, в якій зазначить причину та строки, на які він хоче перенести відпустку.

Також необхідно зважати на вимоги законодавства про працю під час дії воєнного стану:

працівники зберігають право на щорічну відпустку повної тривалості — 24 календарні дні;

проте у період дії воєнного стану роботодавець може відмовити працівнику у наданні невикористаних днів щорічної відпустки. Або ж замінити відпусткою без збереження зарплати. Але це його право, а не обов’язок;

якщо працівник залучений до виконання робіт на об’єктах критичної інфраструктури у період дії воєнного стану, роботодавець може відмовити йому у наданні будь-якого виду відпусток (крім відпустки у зв’язку вагітністю та пологами та відпустки для догляду за дитиною до досягнення нею трирічного віку).

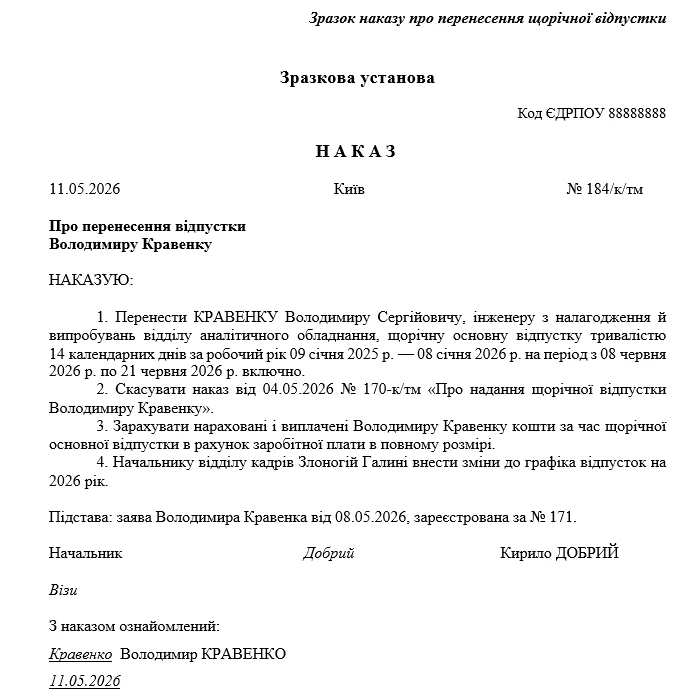

Якщо наказ про надання відпустки вже зареєстрували і роботодавець згоден перенести відпустку на інший період, видайте наказ про перенесення відпустки, скасуйте наказ про відпустку, внесіть зміни до графіку відпусток.

Перенесення відпустки: уже встигли виплатити відпускні

Ситуація складніша, але є вихід.

Якщо працівнику перенесли відпустку на інший календарний місяць, бухгалтер має:

нарахувати працівникові зарплату за відпрацьований час;

сторнувати суму нарахованих і виплачених відпускних за всі дні відпустки, яку скасували;

сторнувати суму ЄСВ, ПДФО і ВЗ, що були нараховані/утримані із відпускних;

Що робити, якщо суми зарплати менша за суму відпускних?

Насамперед, при розгляді заяви про перенесення відпустки керівник установи уточнює чи отримав працівник відпускні. Якщо отримав, як правило, від працівника отримують згоду на повернення суми виплачених відпускних або заяву про утримання цієї суми із нарахованої зарплати. Після цього керівник накладає позитивну резолюцію на заяві про перенесення відпустки. Усі подібні спірні моменти щодо таких операцій доцільно регламентувати, тобто конкретне рішення прописувати у положенні про оплату праці або вносити до колективного договору.

Стаття 127 Кодексу законів про працю України (КЗпП) містить вичерпний перелік підстав, за яких роботодавець має право утримати з працівника кошти. У нашому випадку без згоди працівника роботодавець не має права утримати їх із зарплати працівника.

Водночас отримані відпускні за статтею 1215 Цивільного кодексу України (ЦК) не можна вважати як безпідставно набутою зарплатою, яка не підлягає поверненню. Оскільки не дотримується одна з умов — відсутність недобросовісності з боку набувача. Саме у нашому випадку проглядається недобросовісність набувача (працівника), який отримав відпускні і вже потім подав заяву на перенесення відпустки. У зв’язку з цим, працівник зобов’язаний повернути ці кошти згідно з частиною 1 статті 1212 ЦК, оскільки підстава, за якою працівник отримав відпускні, скасована на його ж прохання.

Маєте три варіанти:

домовитися із працівником, щоб він повернув гроші до каси або на розрахунковий рахунок установи;

зарахувати нараховані і виплачені кошти за час відпустки в рахунок заробітної плати в повному розмірі на підставі заяви працівника;

підготувати позовну заяву щодо повернення працівником коштів у сумі виплачених відпускних — якщо під час розгляду заяви працівник погодився їх повернути, а після реєстрації наказу про перенесення відпустки відмовився їх повертати.

Працівник навряд чи захоче повертати кошти установі. Тому скеруйте, щоб у заяві про перенесення відпустки він попросив зарахувати кошти за час відпустки в рахунок зарплати у повному розмірі, тоді це зможете прописати в наказі. Бухгалтер на підставі наказів, табелю обліку робочого часу:

сторнує суму нарахованих і виплачених відпускних, ЄСВ, ПДФО, ВЗ за правилами розділу IV Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженому наказом Мінфіну від 24.05.1995 № 88;

нарахує зарплату за фактично відпрацьовані дні, нарахує ЄСВ, зобов’язання з ПДФО, ВЗ;

Звичайно так діятимете у разі, якщо відпустку перенесете на інший період. Якщо ж відпустку перенесли у межах календарного місяця, тобто початок відпустки (до перенесення і після перенесення) в межах одного календарного місяця, виплачені працівникові відпускні залишаться у працівника. У заяві жодних приміток щодо сум відпускних робити не потрібно, у наказі буде зазначено окремими пунктом «Врахувати, що суму зарплати за час відпустки виплатили, наприклад, 13.05.2026». Єдине, зміниться сума відпускних, що припадає на поточний та наступний місяці, оскільки зміниться кількість днів відпустки, які будуть відображені у табелі обліку робочого часу. Мова йде про перехідні відпускні. Тож у Додатку Д1 до Податкового розрахунку відобразіть фактично нараховані суми зарплати та відпускних за поточний та наступний звітні періоди.

Якщо працівник хоче піти у відпустку пізніше, але в тому самому місяці, і, відповідно, дата початку відпустки належить одному календарному місяцю (наприклад, травню) — перераховувати середню зарплату не потрібно. Якщо ж працівнику перенесли дату початку відпустки на інший місяць (наприклад, з 11.05.2026 на 08.06.2026), середню доведеться розраховувати по-новому, позаяк зміниться дата настання події і, відповідно, розрахунковий період.