експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

За зразком розрахункового листа із виплати зарплати у статті зможете швидко та без помилок оформити власний. Який бланк використати та що в ньому прописати — розповідаємо у статті.

спеціалізовані розрахунки, пов’язані із зарплатою. Їх, як правило, оформляють певними спеціально розробленими відомостями або ж бухгалтерськими довідкамидовільної форми. Наприклад, окремі розрахунки — за окладом, відпускних, днів перебування у відрядженні на основі середньоденного заробітку, премій, розрахунки середньоденної для відпускних, лікарняних і допомоги у звʼязку з вагітністю та пологами тощо;

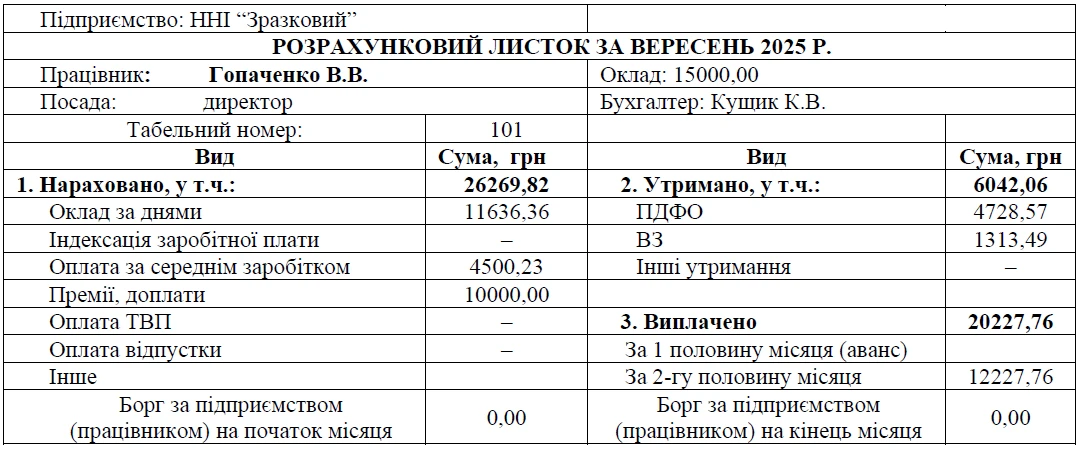

розрахунковий листок виплати зарплати — за самостійно розробленою формо. Такий листок містить дані з нарахованої зарплати та утримань за окремим працівником і видається такому працівнику для ознайомлення.

Це типовий набір документів, які пов’язані з нарахуванням та виплатою зарплати.

У Табелі відображають табельний номер кожного працівника, дні та години, що він відпрацював, причини неявок на роботу (відпустка, хвороба, відрядження, прогул тощо).

Табель можете вести і в електронному вигляді, але паперовий варіант обов’язковий. Підприємство може розробити власну форму Табеля, у якій слід забезпечити первинний облік показників використання робочого часу, явок і неявок працівників.

Штатний розпис підприємства містить усі передбачені посади за структурними підрозділами із зазначенням кількості ставок і затверджених за ними посадових окладів із постійними надбавками.

Зарплата нараховується й виплачується з дотриманням норм колективного трудового договору, контрактів, внутрішніх наказів про встановлення премій і доплат.