експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Відомість нарахування зарплати бухгалтери використовують, коли розраховують зарплату. У статті експерт підготував для вас можливі ланки зарплатної відомості та зразки та алгоритм їхнього заповнення

Відомість нарахування зарплати (зарплатна відомість) — основний документ для нарахування зарплати, пов’язаних із нею нарахувань та утримань. Це зведення сум, нарахованих за окладом, премій, відпускних та лікарняних, інших виплат.

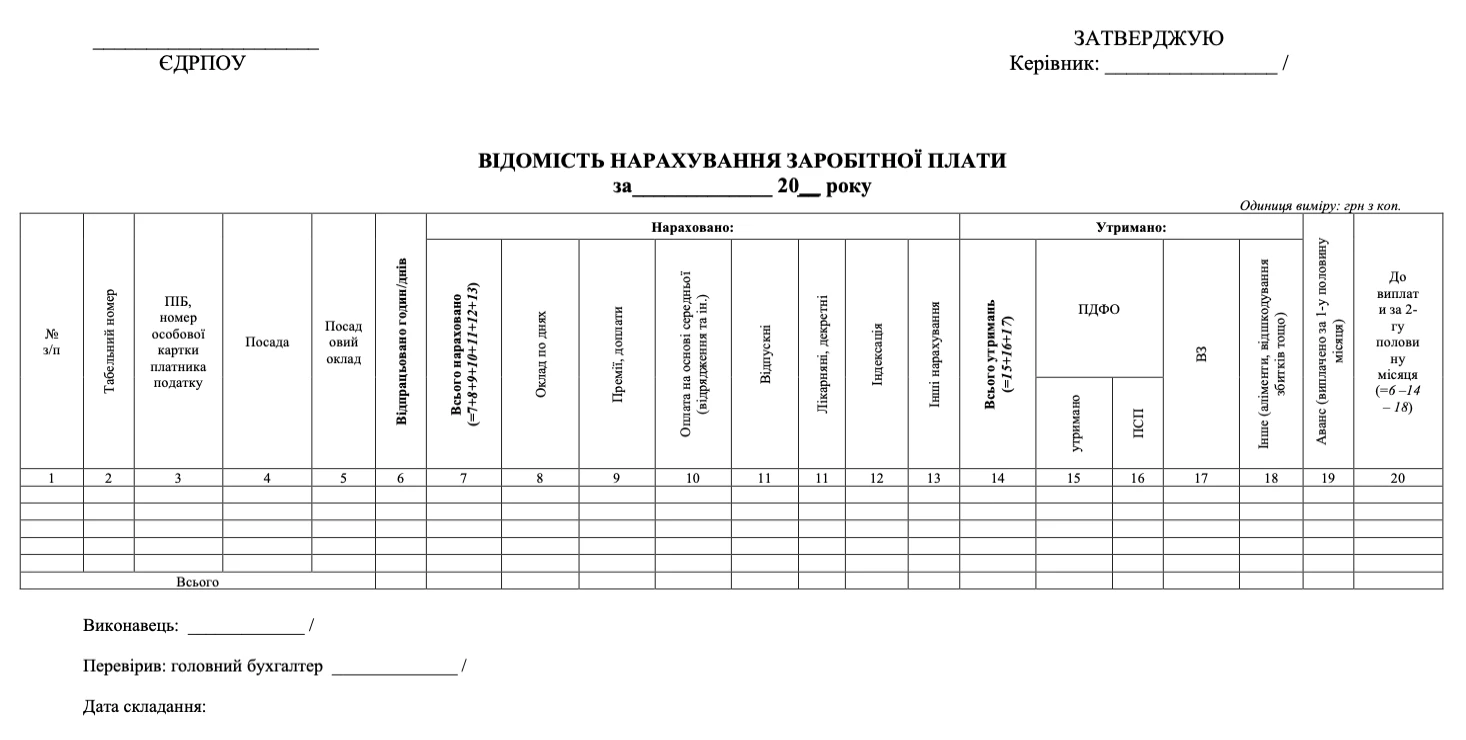

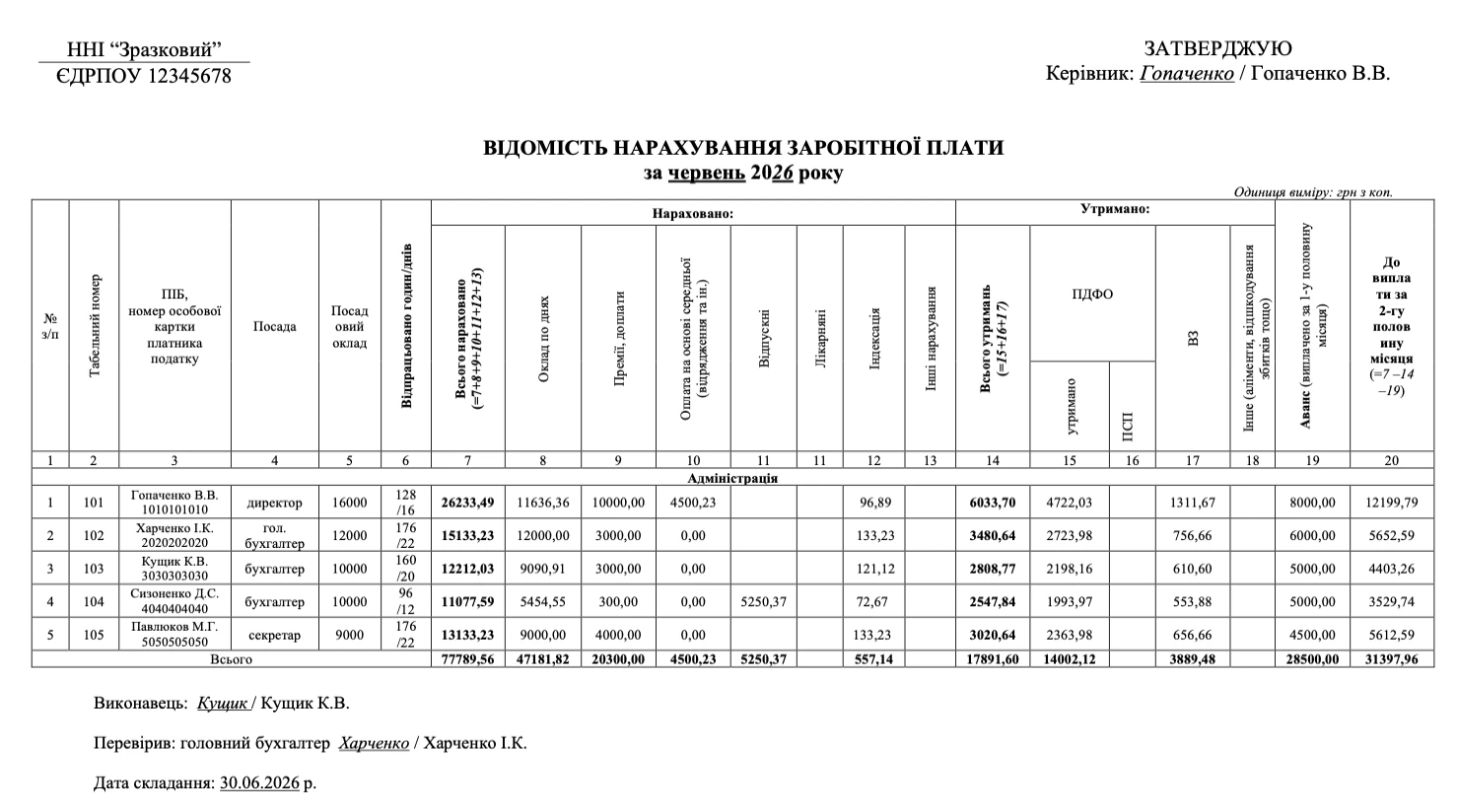

Відомість нарахування заробітної плати: бланк

Офіційно затвердженої типової форми відомості нарахування зарплатинемає. Як для бюджетників, так і для підприємств.

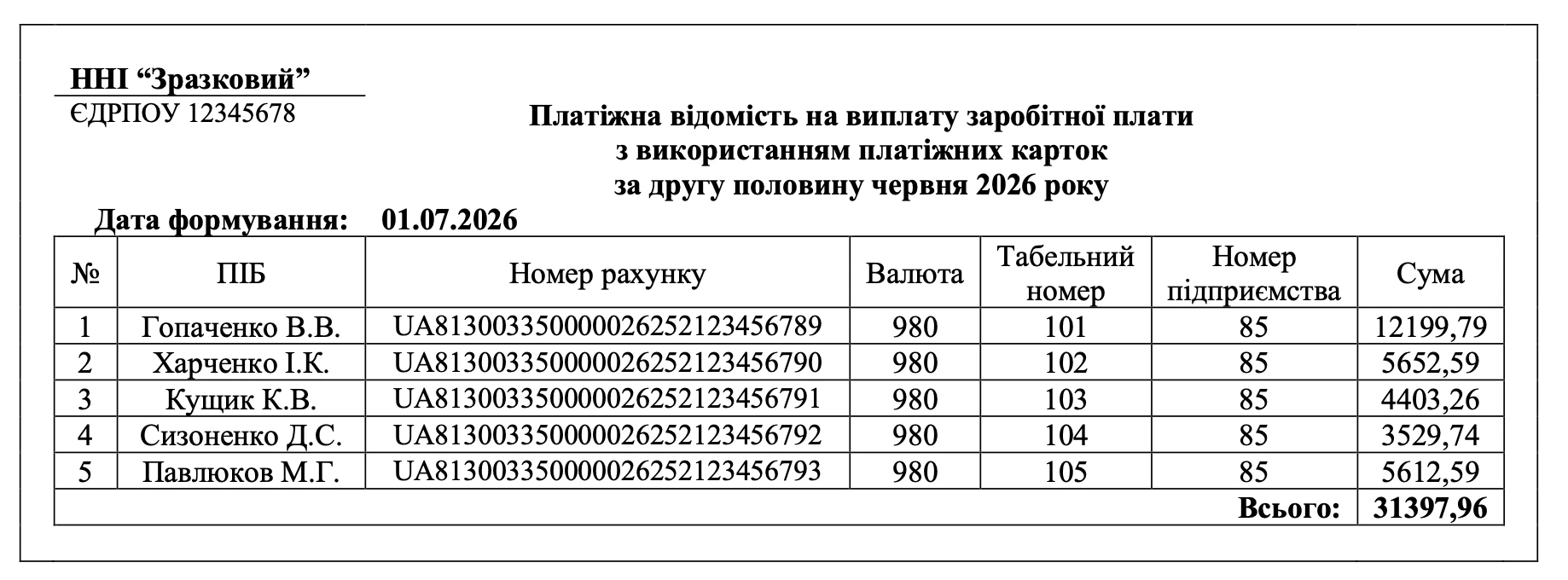

Платіжна відомість, яку надають до банку для перерахування коштів працівникам, — якщо зарплату виплачують у безготівковій формі через банк;

Відомість на виплату готівки — коли виплачують зарплату готівкою (Додаток 1 до Положення про ведення касових операцій у національній валюті в Україні, яке затверджене постановою правління НБУ від 29.12.2017 № 148)

Відомість на виплату готівки складає бухгалтер або інший уповноважений працівник. Основні правила виплати зарплати готівкою:

отримавши зарплату, працівник має розписатися. У такий спосіб він підтверджує, що зарплату отримав. До графи «Примітки» вносять дані пред’явлених документів (серію та номер паспорта або номер ID-картки). Її заповнювати не обов’язково, крім випадків, коли кошти отримують за довіреністю;

якщо зарплату не видали, ставлять штамп «Депоновано» і складають реєстр депонованої зарплати;

на суму, яку фактично видали за відомістю, заповнюють видатковий касовий ордер і роблять запис у касовій книзі.

Платіжну відомість для безготівкової виплати формують за допомогою програмного забезпечення і наданим банком програмним забезпеченням передають до банку для зарахування коштів на поточні рахунки працівників. Цей файл підписують шляхом накладання кваліфікованого електронного підпису. Банк має поставити на відомості штамп із підписом — електронну печатку. Це й буде підтвердженням, що зарплату зарахували на рахунки працівників.

Зразок Платіжної відомості для переказу зарплати на карткові рахунки працівників наведений нижче.

Графи бланка Відомості мають розкривати зміст господарських операцій. Традиційне розташування граф: ліворуч — нарахування складових зарплати, праворуч — утримання із зарплати (зокрема, ПДФО, військовий збір, утримання за виконавчими листами, до яких належать аліменти).

Окрім прізвищ, імен, по батькові (ПІБ) працівників доцільно включити графу з їхніми табельними номерами. У такий спосіб можна показати зв’язок Відомості із Табелем та уникнути збігів, якщо існують працівники з однаковими ПІБ.

До нарахувань у Відомості включають складові зарплати та прирівняні до неї виплати, а саме:

оплату згідно з окладом. Її обчислюйте на основі окладу пропорційно до кількості відпрацьованих днів за Табелем. Для розрахунку можете оформити окрему відомість-розрахунок оплати за окладом;

нараховані премії, надбавки тощо;

відпускні. Їхній розрахунок можна вести в окремій довідці-розрахунку;

виплати, що нараховують на основі середньої зарплати у випадках її збереження, наприклад оплата днів відрядження. Їх також оформляють окремою довідкою-розрахунком;

лікарняні (як перші 5 днів, так і за рахунок Пенсійного фонду). Вони не вважаються зарплатою, але за Податковим кодексом України в оподаткуванні ПДФО прирівнюються до зарплати. Отже, їх зручно включити до Відомості з метою контролю суми нарахувань при застосуванні податкової соціальної пільги, що використовується при розрахунку ПДФО. Щодо іншої страхової виплати — допомоги з вагітності та пологів (декретних), — то якогось сенсу включати її до Відомості немає, так як вона не оподатковується ПДФО чи військовим збором. Декретні можна показати окремим розрахунком;

індексацію зарплати. Проводити її потрібно обов’язково. Оскільки індексацію контролює Держпраці, ліпше покажіть ці нарахування окремо. Розрахунок також бажано вести у довідці-розрахунку чи відомості-розрахунку. У 2025 році нарахування індексації відновлено, при цьому базовим місяцем для всіх є січень 2025 року тобто «наростаючим підсумком починаючи з січня 2025 року, який приймається за 1 або 100 відсотків» (ст. 34 Закону про Держбюджет 2025).

Варто також мати у Відомості графу «Інше», куди заносити все, що не потрапило до переліченого, наприклад виплати, що передбачені у колективному договорі.

Отже, Відомість є зведеним первинним документом. До неї можна додавати як складові відомості-розрахунки, довідки-розрахунки тощо, якими оформляються відповідні нарахування — оклад за відпрацьованими днями, лікарняні, відпускні, індексацію, оплату днів відрядження тощо. Єдина вимога — наявність обов’язкових реквізитів, що передбачає вже загадана ч. 2 ст. 9 Закону про бухоблік.

До утримань за окремими графами у Відомості можуть бути:

«Інше». Тут можуть відображатися утримання на підставі судових рішень, наприклад аліменти, відшкодування матеріального збитку тощо.

Поширена практика, коли до розділу утримань у Відомості вносять суми виплаченого авансу (оплати першої частини місяця). Однак більш правильний варіант — подати цю графу окремо, адже оплата за першу половину є частиною зарплати до виплати.

Обов’язково у Відомість слід включити графу «До видачі». У ній відображається різниця між нарахуваннями й утриманнями. Якщо Відомість містить графу «Аванс», то має бути й графа «До видачі за другу половину місяця».

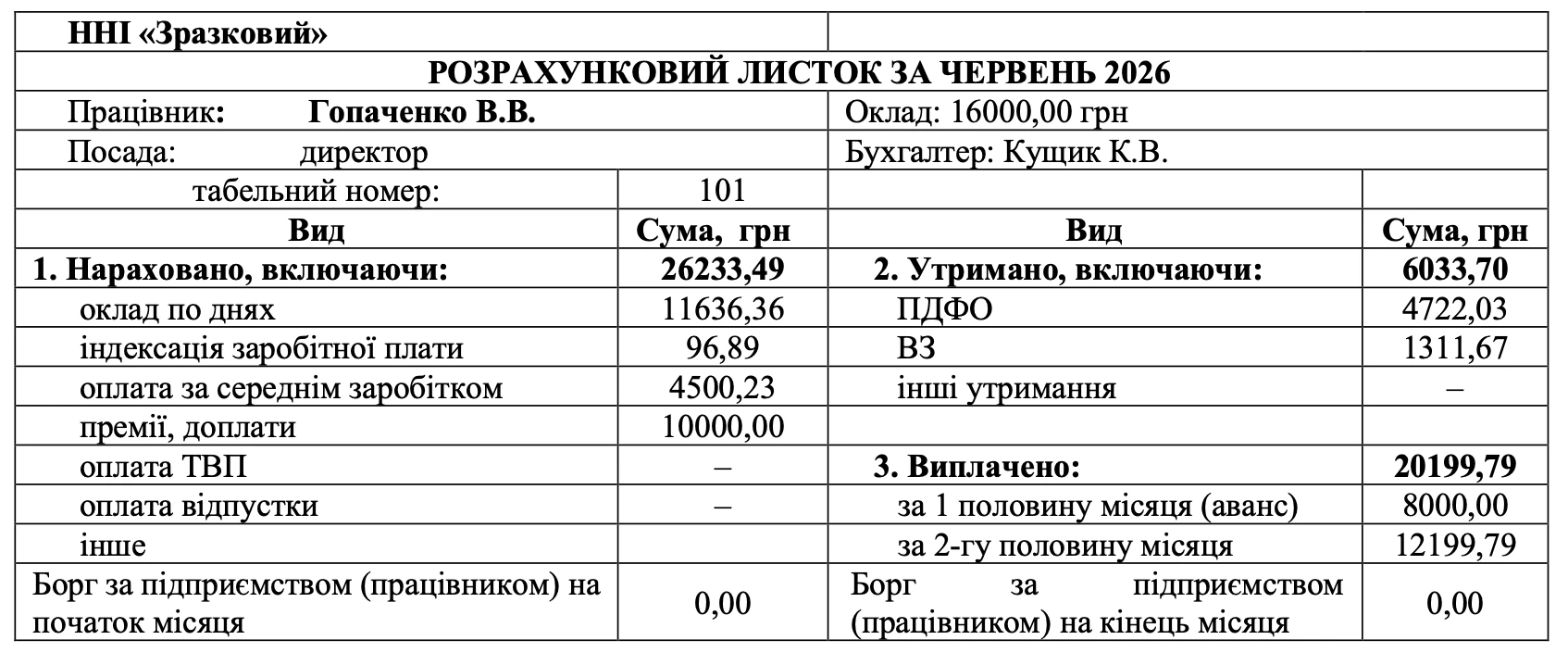

На основі відомості з нарахування заробітної плати можуть складатися також розрахункові листки для працівників.

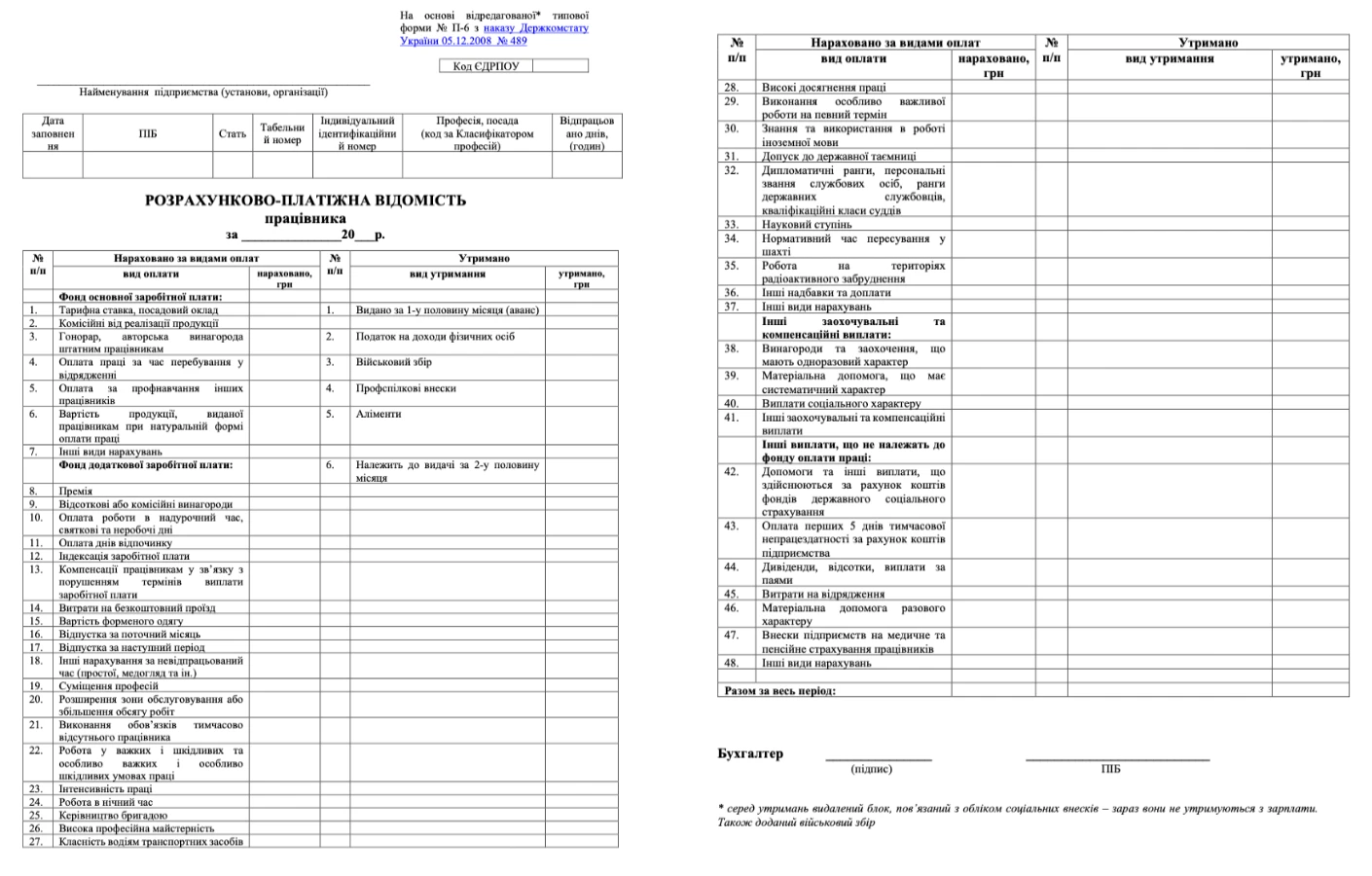

Розрахунковий листок із виплати зарплати

Розрахунковий листок також може бути розроблений установою самостійно. При його розробці можна звернути увагу на статистичні форми з наказу Держстату від 05.12.2008 № 489 (далі — Наказ № 489), а саме розрахунково-платіжну відомість працівника (типова форма П-6). Дана форма у відредагованому вигляді (доданий військовий збір та видалений блок, пов’язаний з обліком соціальних внесків, які зараз із заробітної плати не утримуються) наведена нижче.

Як розробити форму відомості нарахування заробітної плати

Перш ніж нараховувати зарплату працівникам з використанням розробленої відомості, слід затвердити їхні форми як додаток до наказу про організацію бухгалтерського обліку.

Відомість нарахування заробітної плати має бути за змістом ув’язаною з положеннями таких документів:

внутрішніх актів, які регулюють нарахування заробітної плати в конкретній бюджетній установі. Однак їх мають уже враховувати вищенаведені документи;

даними табелю обліку робочого часу (типової форми П-5). Якраз ця форма з Наказу № 489 досить вагома й обов’язкова, так як є об’єктом перевірок з боку Держпраці.

Відомість про нарахування заробітної плати, як правило, за видами виплат не виокремлює доплату до рівня мінімальної. Однак можуть виділятися:

премії у загальній сумі;

доплати і надбавки — як разом, так і за окремими видами;

лікарняні та декретні виплати.

Також слід визначитися з такими питаннями, щодо утримань:

виділяти чи ні в окремі колонки аліменти та профспілкові внески;

чи виділяти як допоміжну колонку з розміром податкової соціальної пільги (ПСП), яка потрібна для розрахунку суми утриманого ПДФО.

Оскільки відомість для нарахування заробітної плати — це первинний документ, то її слід обов’язково підшивати до меморіального ордера.

Розроблені установою форми відомості для нарахування зарплати, розрахункових листків та узагальнюючих розрахунково-платіжних відомостей можна затвердити як додаток до наказу (положення) про організацію бухгалтерського обліку. Додатково може у цій системі ще бути розроблена платіжна відомість як реєстр виплат, які були перераховані на карткові рахунки працівників. У кожного з цих документів — розрахункових листків, розрахунково-платіжних відомостей, платіжні відомості — є своє призначення, що не дублюється.

Відомості нарахування заробітної плати, розрахункові листки, зведені розрахунково-платіжні відомості підтверджують нарахування заробітної плати найманим працівникам. Дані документи мають містити відомості про:

назву установи;

її код ЄДРПОУ;

дату складання відомості.

За кожним працівником зазначаємо:

його прізвище, ім’я, по-батькові;

стать;

табельний номер;

податковий номер (номер облікової картки платника податку) — бажано у відомості нарахування заробітної плати, це забезпечує ув’язку з Додатком 4ДФ Податкового розрахунку. У розрахункових листках такий реквізит наводити зовсім не обов’язково;

посаду (професію);

кількість відпрацьованих днів/годин (на основі табеля обліку робочого часу).

Відомість для нарахування заробітної плати обов’язково має містити назву місяця і рік, за які її складено. Після цього назви виплат у відомості зазначаємо так, як це визначено штатним розписом, колективним договором, положенням про преміювання чи іншими нормативно-правовими актами з питань оплати праці.

Відомість для нарахування заробітної плати працівникам установ має охоплювати всі складові зарплати, включаючи доплати і надбавки, а також виплати, які нараховуються на основі середньої зарплати (відпускні, оплата днів відрядження). Перелік складових заробітної плати можна знайти в Інструкції зі статистики зарплати, затвердженій наказом Держстату від 13.01.2004 № 5.

Якщо в установі є інші утримання, наприклад за заподіяну шкоду, які бухгалтер утримує на підставі відповідного документа із зарплати працівника, — такий вид утримань теж включаємо у відомість для нарахування заробітної плати.

Цю відомість підписує бухгалтер, який нараховує зарплату, а перевіряє, як правило, головний бухгалтер. Вона є підставою не лише для відображення у бухгалтерському обліку, зокрема, у меморіальному ордері № 5, а й підставою для відображення сум зарплати у Податковому розрахунку, статистичній звітності тощо.

Чи включати до відомості з нарахування заробітної плати незарплатні виплати

Дане питання — на розсуд бухгалтера. Так, відомість з нарахування заробітної плати за бажання може включати і ті виплати, які не відносяться до заробітної плати або принаймні частину з них. Так, у відомості з нарахування зарплати часто відображають виплати, які фактично є компенсацією заробітної плати і на них нараховується єдиний соціальний внесок (ЄСВ):

допомога у зв’язку тимчасовою непрацездатністю («лікарняні»). Чи це будуть лікарняні лише перші 5 днів, які оплачуються за рахунок установи, чи й решта, що оплачуються за рахунок ПФУ — вирішується при розробці відомості, так як допустимі обидва варіанти. Однак слід пам’ятати, що на витрати установи (Дт 8011 (8021, 8031) «Витрати на оплату праці») відноситься лише перша частина лікарняних;

допомога у зв’язку з вагітністю та пологами — «декретні» (за поточний і наступні місяці).

Крім того, ще є інші виплати працівникам, які не належать до заробітної плати та не є компенсацією такої, а ЄСВ на них не нараховується. Це зокрема:

добові і компенсація витрат працівника у відрядженні;

матеріальна допомога на вирішення соціально-побутових питань, лікування, поховання тощо.

Такі виплати також можнавідображати у відомості з нарахування зарплати, але можна й окремо. Якщо відомість з нарахування заробітної плати включає такий розширений перелік позазарплатних виплат, то можна її перейменувати у «Відомість розрахунків з працівниками» — тоді назва буде коректнішою.

Альтернативним варіантом для позазарплатних виплат — створити для них спеціальні відомості.

Висновки:

Отже, установа може й має самостійно розробити відомість нарахування заробітної плати та визначити перелік виплат, які у ній нараховуються. Окремої уваги заслуговують позарплатні виплати працівникам.