експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

У статті дізнаєтеся, як правильно оформити матеріальну допомогу на оздоровлення у 2026 році, хто має право її отримати, який розмір передбачено, коли виплачувати, як оподатковувати та які документи подавати

Матеріальна допомога на оздоровлення, яку ще називають «оздоровчі» є соціальною грошовою виплатою працівникам, які йдуть у щорічну відпустку. Єдиного нормативного акта, який би регулював порядок її нарахування, немає. Тож послуговуватися слід нормативною базою, передбаченою для різних категорій працівників.

Матеріальна допомога на оздоровлення належить до фонду оплати праці у складі іншихзаохочувальних та компенсаційних виплат як систематична матеріальна допомога. Це визначено пп. 2.3.3 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5 (далі — Інструкція № 5). Тобто матеріальна допомога на оздоровлення є частиною зарплати з відповідними наслідками щодо нарахування, оподаткування та відображення у бухгалтерському обліку.

Чим матеріальна допомога на оздоровлення відрізняється від соціально-побутової

Матеріальна допомога на оздоровлення (пп. 2.3.3 Інструкції № 5) та матеріальна допомога на вирішення соціально-побутових питань (пп. 3.31 Інструкції № 5) — це суттєво різні типи допомоги, які відрізняються не лише назвою та цільовим призначенням. Відмінності такі:

матеріальна допомога на оздоровлення — систематична виплата, частина зарплати. Систематичність означає — надання всім без виключення працівникам за єдиними правилами. Така допомога є обов’язковою у випадках визначених законодавством, а рішення керівника про призначення такої допомоги є формальним. Не виплатити таку допомогу — це те саме, що й не виплатити зарплату;

соціально-побутова матеріальна допомога — несистематична виплата, що не є частиною зарплати. Така допомога, хоча й передбачається, як правило, колективним договором, але її надання у цілому не є обов’язковим та багато в чому залежить від рішення керівника, який може й відмовити. Навіть не пояснюючи причини.

Категорії працівників, для яких обов’язкова виплата матеріальної допомоги на оздоровлення, визначені у різних нормативно-правових актах. Зокрема така допомога виплачується:

Кожна бюджетна галузь має свою специфіку, але спершу розглянемо загальні правила визначення розміру, розрахунку та виплати матеріальної допомоги, які стосуються більшості бюджетників.

Матеріальна допомога на оздоровлення для більшості працівників бюджетних установ виплачується в розмірі не більше одного посадового окладу раз на рік у разі оформлення основної щорічної відпустки. За умови неповного робочого часу — виплачується пропорційно відпрацьованому часу.

Однак у службовців ОМС «оздоровчі» складають розмір середньомісячної зарплати (див. далі також за галузями бюджетної сфери). «Оздоровчі» виплати надають у межах встановленого в установі фонду оплати праці. Їх планують заздалегідь та обов’язково закладають у кошторисі.

Виплата матеріальної допомоги на оздоровлення індексації не підлягає

Розібратися з розміром матеріальної допомоги на оздоровлення у конкретній бюджетній галузі допоможе таблиця нижче.

РОЗМІР МАТЕРІАЛЬНОЇ ДОПОМОГИ НА ОЗДОРОВЛЕННЯ ЗА КАТЕГОРІЯМИ ПРАЦІВНИКІВ

Категорія працівників, які мають право на допомогу на оздоровлення

працівники закладів соціального захисту дітей, соціального обслуговування, соціальної підтримки сімей, дітей та молоді і центрів соціальних служб для сім’ї, дітей та молоді

Розрахунок і виплата матеріальної допомоги на оздоровлення

Розрахунок матеріальної допомоги здійснюється з урахуванням вимог законодавчих актів для різних категорій працівників на основі розміру посадового окладу. Оскільки матеріальна допомога на оздоровлення виплачується до щорічної основної відпустки, беремо розмір окладу (середньомісячної зарплати) на дату надання такої відпустки.

Якщо працівник оформляє лише частину відпустки, матеріальна допомога на оздоровлення працівникам бюджетних установ надається один раз до будь-якої частинина розсуд працівника і виплачується повністю (до якої саме частини відпустки — має бути заява працівника). При цьому кількість днів відпустки безперервної частини не може бути меншою за 14 днів (ст. 12 Закону України «Про відпустки» від 15.11.1996 № 504, далі —Закон про відпустки).

До відома!

Якщо працівник не використав минулорічну відпустку і, відповідно, йому не виплачувалась допомога на оздоровлення, її можна виплатити у разі економії фонду оплати праці, якщо це не завадить виплаті матеріальної допомоги працівникам, що мають на неї право цьогоріч. Слід знати також випадки, коли виплата матеріальної допомоги за минулий рік незаконна.

Розглянемо тепер нюанси допомоги на оздоровлення в основних сферах діяльності у державному, комунальному секторі та органах місцевого самоврядування (ОМС).

Матеріальна допомога на оздоровлення — умови в різних органах

«Оздоровчі» в державних органах

Держслужбовцям надають щорічну основну оплачувану відпустку тривалістю 30 к. днів, якщо закон не передбачає тривалішої відпустки (ч. 1 ст. 57 Закону про держслужбу). Однак у період воєнного стану щорічна основана відпустка за рішенням роботодавця може бути обмежена тривалістю 24 к. дні за поточний робочий рік. У такому разі надання невикористаних днів щорічної відпустки переноситься на період після припинення або скасування воєнного стану (див. ч. 1 ст. 12 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136).

Держслужбовцям також виплачують грошову допомогу в розмірі суми посадового окладу, надбавки за вислугу років та надбавки за ранг державного службовця станом на останній день місяця, що передує першому дню такої відпустки, незалежно від фактично відпрацьованого часу протягом цього місяця (ч. 1 ст. 57 Закону про держслужбу; такі правила діють з 01 квітня 2025 року). Це гарантована державою виплата.

Коли держслужбовцеві оформляється щорічна основна відпусткаповної тривалості, слід підготувати наказ про виплату матеріальної допомоги. Заява держслужбовця не обов’язкова. При цьому така допомога виплачується й під час дії воєнного стану (роз’яснення НАДС).

У ситуації, якщо держслужбовець бере частину щорічної основної відпустки слід з’ясувати, коли він бажає отримати грошову допомогу. Держслужбовець має написати заяву про виплату грошової допомоги.

Рішення про виплату і конкретний розмір «оздоровчих» ухвалюють у порядку, встановленому керівником відповідного органу, в межах затвердженого фонду оплати праці (п. 4 Постанови № 304).

Однак виплачувати матеріальну допомогу згаданим робітникам не обов’язково. Це право керівника у межах установленого фонду оплати праці. Через це, щоб надалі не виникало запитань, у яких випадках її виплачувати, краще унормувати дане питання у внутрішньому акті з питань оплати праці, наприклад колективному договорі чи положенні про оплату праці.

На прохання працівника щорічну відпустку можна поділити на частини будь-якої тривалості за умови, що основна безперервна її частина — не менше ніж 14 к. дн. (ч. 1 ст. 12 Закону про відпустки). Допомогу на оздоровлення надають до будь-якої її частини. Аналогічну позицію висловило Мінсоцполітики (лист від 11.09.2013 № 10212/0/14-13/13). Як і на держслужбі, в ОМС, якщо щорічна основна відпустка надається повної тривалості, то заява на отримання матеріальної допомоги на оздоровлення не потрібна. Підстава для надання допомоги — наказ (розпорядження) про надання відпустки.

Краще не поєднувати в одному наказі рішення про надання щорічної відпустки і матеріальної допомоги на оздоровлення. Така інформація має різну соціальну значущість, тому накази мають різні строки зберігання — 5 та 75 років. Якщо ці дві розпорядчі дії поєднали в одному наказі, виправте помилку, коли завершуватимете діловодний рік.

Якщо ж надається лише частина щорічної основної відпустки, то працівник має визначитися, з якою частиною відпустки бажає отримати допомогу на оздоровлення. З цією метою він має подати заяву на одержання допомоги.

Дія Постанови № 268 поширюється і на службовців, які працюють у виконавчих органах ОМС. Вони також мають право на допомогу на оздоровлення до щорічної основної відпустки. Щодо робітників, які обслуговують ОМС, керуватися слід Постановою № 268. Тобто матеріальну допомогу, як і в державному органі, слід виплачувати у межах фонду оплати праці.

Керівники навчальних закладів, установ освіти й наукових установ мають право у межах фонду заробітної плати, затвердженого у кошторисах доходів і видатків, надавати всім працівникам матеріальну допомогу, в т. ч. на оздоровлення, в сумі не більшій ніж один посадовий оклад на рік, крім матеріальної допомоги на поховання (пп. «5 »п. 4 Наказу № 557).

Вчителі отримують матеріальну допомогу на оздоровлення лише за основним місцем роботи на підставі наказу.

Медичним і фармацевтичним працівникам державних та комунальних закладів/установ допомогу на оздоровлення виплачують у розмірі посадового окладу, коли надають основну щорічну відпустку (Постанова № 524).

Переліки лікарських, провізорських посад та посад молодших спеціалістів з фармацевтичною освітою, молодших спеціалістів з медичною освітою у закладах охорони здоров’я МОЗ затвердив наказом від 28.10.2002 № 385.

Керівники закладів охорони здоров’я мають право у межах фонду зарплати, затвердженого у кошторисах доходів і видатків, надавати всім працівникам матеріальну допомогу, зокрема на оздоровлення, не більше за один посадовий оклад на рік (п. 5.11 Умов оплати праці працівників закладів охорони здоров'я та установ соціального захисту населення, наказ Мінпраці/МОЗ від 05.10.2005 № 308/519, далі — Умови № 308/519). Виплату допомоги на оздоровлення керівник закладу охорони здоров’я оформлює наказом.

МОЗ і Мінсоцполітики мають різні позиції щодо того, як виплачувати допомогу медикам-сумісникам.

МОЗ наголошує: оскільки відпустку на роботі за сумісництвом надають одночасно з відпусткою за основним місцем роботи, матеріальну допомогу на оздоровлення виплачують лише за основним місцем роботи (лист від 16.02.2018 № 10.1-18/4185).

Натомість Мінсоцполітики зауважує: за сумісництвом із працівником укладають окремий трудовий договір, не пов’язаний з трудовим договором за основним місцем роботи. Сумісників преміюють і надають їм матеріальну допомогу на загальних підставах, якщо іншого не передбачають окремі нормативні акти або трудовий договір. Законодавство не обмежує виплати допомоги на оздоровлення для медичних і фармацевтичних працівників, які працюють за сумісництвом (лист від 25.04.2018 № 673/0/101-18). Тож Мінсоцполітики вважає, що працівникам, які працюють у закладах охорони здоров’я за сумісництвом, допомогу на оздоровлення можна виплачувати на загальних підставах за рішенням керівника закладу в межах затвердженого для закладу фонду зарплати (п. 4 Постанови № 1298; п. 5.11Умов № 308/519).

Однак медзаклади-КНП попри наявність Умов № 308/519 мають також вирішити питання матеріальної допомоги на оздоровлення у своїх внутрішніх актах про оплату праці, наприклад у колективному договорі або положенні про оплату праці.

Працівники сфери культури та педагогічні працівники закладів освіти сфери культури, які працюють у державних і комунальних закладах культури, мають право на допомогу для оздоровлення під час надання щорічної відпустки у розмірі посадового окладу (ч. 3 ст. 29 Закону України «Про культуру» від 14.12.2010 № 2778, за текстом — Закон про культуру).

Керівники місцевих органів виконавчої влади, органів місцевого самоврядування, при яких створені централізовані бухгалтерії, керівники бюджетних установ, закладів та організацій культури в межах фонду зарплати, затвердженого у кошторисах, уповноважені надавати працівникам матеріальну допомогу, зокрема на оздоровлення. Розмір виплати — щонайбільше один посадовий оклад на рік, крім матеріальної допомоги на поховання (пп. «б» п. 3 наказу Мінкультури «Про впорядкування умов оплати праці працівників культури на основі Єдиної тарифної сітки» від 18.10.2005 № 745, за текстом — Наказ № 745).

Керівникам установ, закладів та організацій культури матеріальну допомогу надають за рішенням органу вищого рівня у межах наявних коштів на оплату праці (п. 3 Наказу № 745).

Працівникам державних і комунальних бібліотек допомогу на оздоровлення виплачують під час надання щорічної відпустки у розмірі посадового окладу/ставки зарплати (п. 3 Постанови № 84).

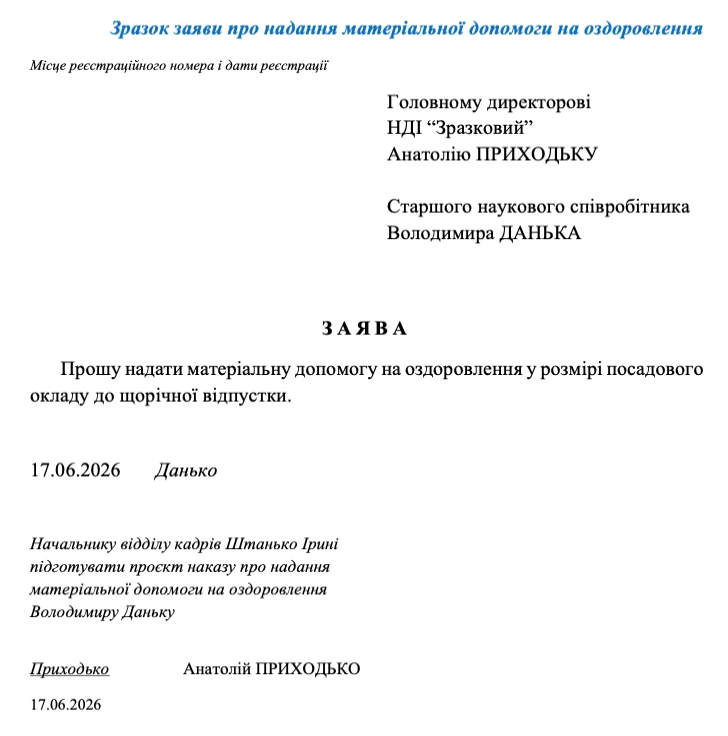

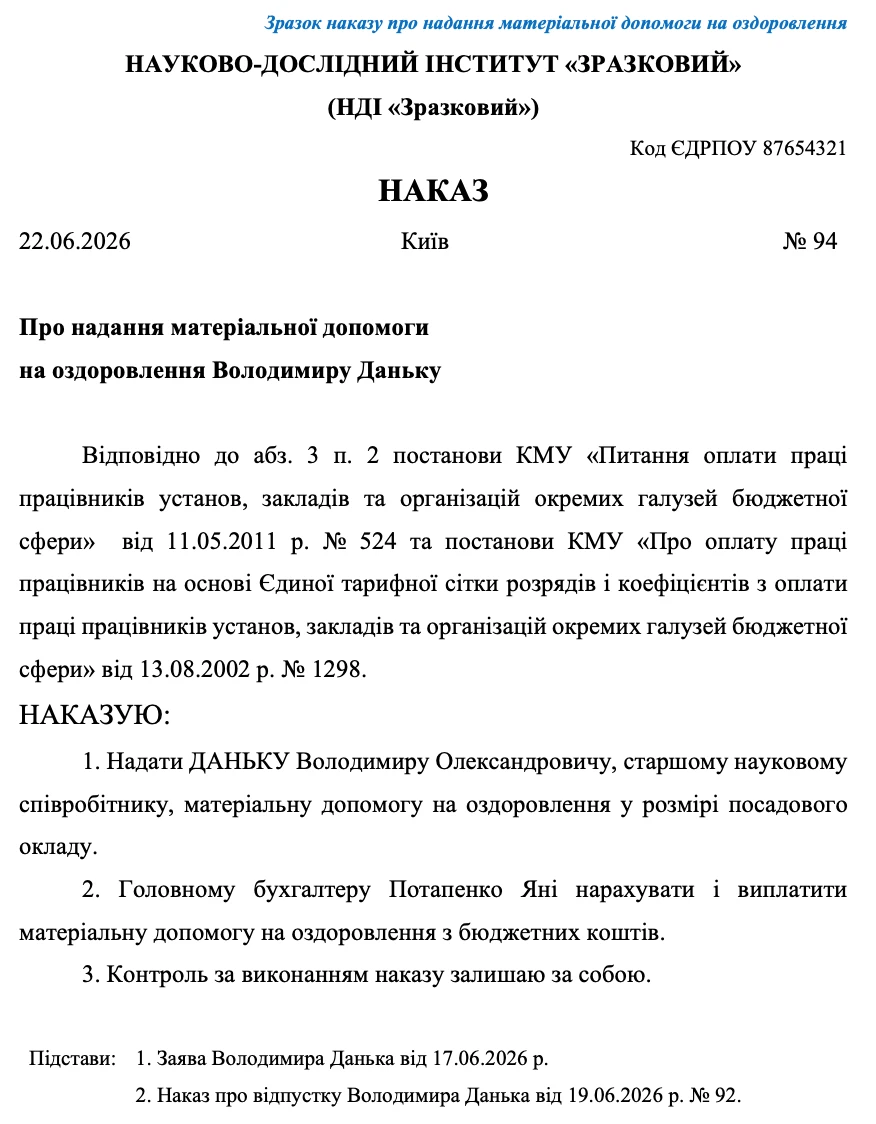

Документи для виплати матеріальної допомоги на оздоровлення

Необхідна заява від працівника про надання матеріальної допомоги на оздоровлення та відповідний наказ керівника про надання такої допомоги. Так як «оздоровчі» надаються при виході в основну частину щорічної відпустки, то у деяких установах заява працівника на надання щорічної відпустки містить і одразу й прохання про надання матеріальної допомоги на оздоровлення. Тоді окремої заяви не треба. Наказ про надання матеріальної допомоги у такому разі також може бути поєднаний з наказом про надання щорічної відпустки або ж бути окремим.

Приклади заяви та наказу на призначення матеріальної допомоги на оздоровлення наведені нижче.

Оподаткування матеріальної допомоги на оздоровлення

Так як матеріальна допомога — це частина зарплати, то її оподаткування нічим не відрізняється від оподаткування решти зарплати. Необхідно утримати та нарахувати такі обов’язкові зарплатні платежі:

ПДФОта військовий збір (ВЗ). Вся зарплата входить до бази оподаткування ПДФО (п. 164.2 Податкового кодексу України,далі — ПКУ). При цьому у Додатку 4ДФ Податкового розрахунку матеріальна допомога на оздоровлення в окремий рядок не виділяється, «розчиняючись» у загальній сумі зарплати працівника з ознакою доходу «101». Як наслідок, всієї зарплати, включаючи «оздоровчі», застосовуються ставки ПДФО — 18%, ВЗ — 5%, а також податкова соціальна пільга (ПСП), якщо працівник має право на таку;

Увага: матеріальна допомога на оздоровлення — це складова частина зарплати, а тому щодо неї немає якихось специфічних правил оподаткування чи звітності та застосовуються загальні «зарплатні» правила.

Приклади розрахунку та оподаткування матеріальної допомоги на оздоровлення 2026

Приклад 1 (звичайна ситуація). Працівниця 15-го тарифного розряду взяла щорічну відпустку з 24 червня 2026 року на 14 календарних днів. На дату початку відпустки її посадовий оклад становить 8953 грн. Тоді:

оплата за окладом за червень 2026 року 6104,32 грн (=8953 грн × 15/22, де 22 — кількість робочих днів за нормою червня 2026, а 15 — кількість відпрацьованих робочих днів червня 2026 за табелем обліку робочого часу);

Зазвичай матеріальна допомога на оздоровлення бюджетникам виплачується у розмірі посадового окладу, тому на час відпустки вона становитиме 8953 грн (наприклад, така матеріальна допомога у педагогічних і науково-педагогічних працівників). Розмір допомоги визначається профільним законодавством для даної сфери, а також колективним договором. При цьому навіть якщо працівник відпрацював неповний місяць, то розмір «оздоровчих» не зменшується — оклад береться повний. Не можна зменшити «оздоровчі» й через дисциплінарне стягнення, невиконання плану тощо. Це систематична допомога, яка не залежить від результатів роботи працівника за рік і надається при його виході у щорічну відпустку.

Отже, зарплата працівниці за червень 2026 року становитиме:

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Приклад 2 (працівник має право на ПСП). Працівниця 13-го тарифного розряду має «голий» оклад 7877 грн. При цьому у неї двоє дітей віком до 18 років, а отже у звичайні місяці є право на подвійну ПСП (зарплата менша за граничний розмір доходу, який для 2-х дітей складає 4660 грн × 2 = 9320 грн).

За травень 2026 працівниця відпрацювала увесь робочий час і, з урахуванням доплати до мінімальної зарплати, їй було нараховано 8647 грн, тоді ПДФО = (8647 – 1664×2)×0,18 = 957,42 грн ( у розрахунку 1664 грн — це базова ПСП для 2026 року, так як нарахована зарплата 8647 грн < 9320 грн; 8647 грн — це мінімальна зарплата для 2026 року). ВЗ = 8647 грн × 0,05 = 432,35 грн.

Сума до видачі зарплати за травень 2026:

8647 – 957,42 – 432,35= 7257,23 грн

У червні 2026 року працівниця відпрацювала 11 робочих днів та йде у щорічну відпустку до кінця місяця. За окладом їй було нараховано 3938,50 грн (=7877 грн × 11/22, де 22 — кількість робочих днів за нормою червня 2026).

Також були нараховані відпускні 3700 грн та матеріальна допомога на оздоровлення — 7877 грн.

Загальна сума зарплати за червень 2026:

3938,50 грн (оплата за окладом) + 3700 грн (відпускні) + 7877 (матеріальна допомога на оздоровлення) = 15 515,50 грн

Отже, ПСП не застосовується, так як 15 515,50 грн > 9320 грн. Тоді ПДФО = 15 515,50 грн × 0,18 = 2792,79 грн. Таким чином, нарахування «оздоровчих» позбавила у червні 2026 права на ПСП, за чим потрібно слідкувати, аби не зробити помилку.

ВЗ визначається незалежно від ПСП однаково: 15 515,50 грн ×0,05 = 775,78 грн.

Сума до видачі за червень 2026:

15 515,50 – 2792,79 – 775,78 = 11 946,93 грн

Висновок

Матеріальна допомога на оздоровлення («оздоровчі») у більшості випадків нараховується у розмірі посадового окладу. Така допомога є частиною зарплати, а тому й оподатковується як зарплата з утриманням ПДФО 18%, військового збору 5% та нарахуванням ЄСВ 22% (8,41% — для осіб з інвалідністю). Матеріальна допомога на оздоровлення є гарантованою виплатою, але формально від працівника має бути заява. Це все відрізняє «оздоровчі» від матеріальної допомоги на вирішення соціально-побутових питань, яка не є частиною зарплати, має довільний розмір, інше оподаткування та може бути нарахована за рішенням керівника, а може й ні або ж у меншій сумі.