Загальне скорочення працівників може відбутися з двох причин:

скорочення чисельності — це зменшення загальної кількості працівників не обов’язково пов’язане зі зміною штатного розпису. Наприклад, за штатним розписом передбачено 3 штатні одиниці на посаду бухгалтера, але працювати стало тільки 2 особи. Або ж було всього 4 особи на 3 штатні одиниці (2 особи на повну ставку та 2 — по 0,5 ставки), а потім працювати стало якраз 3 особи (всі на повну ставку);

скорочення штату — це завжди зміна штатного розпису, коли відбувається скорочення посад або зменшення кількості штатних одиниць за певними існуючими посадами. Після скорочення штату загальна кількість працівників в організації може й не змінитися чи навіть зрости — ліквідували один підрозділ, набрали інший підрозділ. Тобто скорочення штату — це не обов’язково у результаті зменшення кількості працівників, якщо рахувати у всій організації.

Під скороченням працівників зазвичай розуміють скорочення штату

Різниця має значення щодо способу повідомлення Центру зайнятості, так як наявність незаповненої штатної одиниці — це вакансія, про яку слід повідомляти Центр зайнятості не пізніше 3-х робочих днів за формою 3-ПН «Інформація про попит на робочу силу (вакансії)». Це слід робити до внесення відповідних змін у штатний розпис (лист Мінсоцполітики від 21.08.2013 № 93-70/0/14-13/026). Аби цього не було вносять зміни до штатного розпису, скорочуючи штатні одиниці або посади.

У консультації розглядаємо скорочення чисельності працівників, яке супроводжуєтьсяскороченням штату. На практиці вони, як правило, поєднуються.

Наказ про скорочення чисельності або штату працівників

Сформулювати причину скорочення не тільки фактичну, але й «на папері» слід вміти, як кадровику, так і діловоду чи секретарю керівника бюджетної установи. Будь-яка зміна структури і штатного розпису підприємства, у т.ч при реорганізації та ліквідації структурних підрозділів, повинна мати техніко-економічне обґрунтування і сам наказ про необхідність внесення змін у структуру і штатний розпис, який передує скороченню працівників, має бути економічно обґрунтований.Посилаючись саме на цей наказ, потім готується подання до профспілки й повідомлення працівників.

Типові причини для економічного обґрунтування скорочення:

підвищення продуктивності праці;

створення більш ефективної організаційної структури організації, реорганізація установи згідно затвердженого плану;

перепрофілювання установи;

збільшення продуктивності праці;

зміна трудових норм. Наприклад, підвищення норм навантаження на викладачів (17 студентів замість 12 на викладача, скорочення годин на дипломні та індивідуальні роботи тощо);

більш раціональне витрачання фонду оплати праці;

підвищення якості соціальних послуг, які надає установа;

зменшення потреби у послугах організації. Наприклад, у закладів вищої освіти насьогодні проблемою є скорочення чисельності студентів

рішення вищестоящої організації, відомства, Міністерства, Кабміну і т.д.

Усі вищезгадані причини цілком можна використати «на папері» при складанні наказу про необхідність змін.

Серед «непаперових» причин скорочення працівників, про які «всі знають, але про них не пишуть»:

потреба провести реорганізацію з метою усунення з посад певних працівників;

Скорочення штату працівників: стаття КЗпП для звільнення

Звільнення через реорганізацію, ліквідацію, так і скорочення чисельності або штату працівників потрапляє під одну підставу — ч. 1 ст. 40 КЗпП.

Однак найпростіший спосіб провести скорочення працівників — не продовжити строкові трудові договори (контракти), за ч. 2 ст. 36 КЗпП, а потім внести зміни до штатного розпису, аби не було відкритих вакансій. Якщо ж це неможливо, строкових контрактів взагалі не укладали, то тоді керівництву та кадровику слід почати досить складну процедуру звільнення за ч. 1 ст. 40 КЗпП. Щодо роботи бухгалтера, то у нього теж при такому скороченні роботи й нюансів більше.

не треба згоди виборного органу профспілки, так як не застосовується ст. 43 КЗпП;

можна звільнити працівника з ініціативи роботодавця у період його тимчасової непрацездатності, у період перебування у відпустці (виняток — відпустки у зв’язку з вагітністю та пологами, для догляду за дитиною до досягнення 3-річного віку). У такому разі дата звільнення має бути першим робочим днем за днем закінчення тимчасової непрацездатності або перши робочим днем після закінчення відпустки.

Це і всі спрощення. 2-місячний термін попередження працівників про звільнення ніхто не відміняв, так як ч. 1 ст. 492 КЗпП продовжує діяти. Однак замість скорочення (звільнення) працівника можна як альтернативу застосувати:

призупинення трудових відносин. Дана процедура діє лише у період воєнного стану та визначається ст. 13 Закону № 2136. Від звичайного звільнення призупинення відрізняється тим, що за працівником зберігається робоче місце, але без зарплати. Теоретично такий працівник має право на відшкодування коштів від держави-агресора за втрачений заробіток — це відрізняє призупинення від відпустки за власний рахунок. Також ініціатором призупинення може бути як працівник, так і сам роботодавець (відпустку за власний рахунок ініціює лише працівник);

відпустка за власний рахунок. Однак відпусток без обмеження у часі немає і доведеться щоразу їх продовжувати (призупинення трудових відносин такого не вимагає).

Розглянемо тепер повну процедуру скорочення працівників.

Скорочення чисельності працівників бюджетних установ: процедура

Послідовність дій щодо скорочення працівників така:

Підготовити обґрунтування необхідності скорочення працівників (див. вище) та оформити наказ (розпорядження) про намір скоротити штат працівників (також можна назвати — «про реорганізацію», «про оптимізацію», «проведення підготовчих заходів щодо скорочення штату» тощо). До наказу слід додати нормативні документи (накази, розпорядження, положення тощо) від вищестоящих організацій, міністерств, Кабміну, якщо такі є. Можна до наказу як додаток оформити певні техніко-економічні розрахунки, пояснення (у довільній формі). Конкретних посад, прізвищ працівників, яких планується скоротити у наказі бути не повинно, так як не було погодження з профспілкою. Робота кадровика, економіста, бухгалтера, секретаря, керівництва.

Подати профспілці у письмовій формі інформацію щодо заходів, які пов’язані зі звільненням (документ можна назвати — «подання»). Строк подання — за 3 місяці до планованої дати звільнення (абз. 3 ст. 22 Закону України «Про професійні спілки, їх права та гарантії діяльності» від 15.09.1999 № 1045, далі — Закон № 1045). У поданні навести перелік працівників, яких планується звільнити та причини і термін такого звільнення. Подання обов’язкове щодо працівників, які є членами профспілки (абз. 1 ст. 43 КЗпП), але краще туди включити всіх, так як абз. 3 ст. 22 Закону № 1045 такого обмеження не містить і мова йде про «звільнення працівників» без уточнення їхньої приналежності до профспілки. У разі відсутності профспілки — подання здійснюються на профспілкового представника.

Видати наказ (розпорядження) про скорочення штату працівників. Тут уже мають бути конкретні посади, роботи, які підлягають скороченню, а також знову — причини такого звільнення. Зверніть увагу на дату, адже у запасі має бути час на подальше попередження працівників. Також слід врахувати категорії працівників, яких звільняти не можна та тих, які мають переважне право залишитися (див. перелік нижче).

Скласти новий штатний розпис або внести зміни до існуючого. Однак вводити його можна тільки через 2 місяці після дати попередження працівників про звільнення. Щоправда у бюджетників може настати ситуація, коли штатний розпис доведений «зверху» приписом вищестоящої установи і це сталося раніше. У такому разі працівники, яких планується скоротити, залишаються поза штатом, але продовжують працювати. Порушення трудового законодавства немає, якщо їх не звільняти раніше 2-місячного строку. Тоді усі виплати їм слід проводити й надалі за колишнім штатним розписом.

Попередити працівників про звільнення — за 2 місяці до планованої дати звільнення (ст. 492 КЗпП). Форма попередження законодавством не визначена. Можна — під розпис щодо ознайомлення з наказом про скорочення штату. Можна кожному особисто під розпис вручити повідомлення з причинами та датою планованого звільнення з наказу про скорочення штату. Якщо працівника з тих чи інших причин немає на роботі (хворіє тощо), то слід направити рекомендований лист з повідомленням про вручення.

Запропонувати працівнику вакантні посади у штатному розписі, на яких він може працювати. Якщо він відмовляється — отримати письмову відмову (заява або відмова під письмовою пропозицією). Це слід робити одночасно з попередженням про звільнення (абз. 3 ст. 492 КЗпП).

Отримати відповідь профспілки — його можна оформити як повідомлення на ім’я директора від голови профспілки, додавши витяг з протоколу засідання профспілки (її керівного органу). У відповіді має бути згода або обґрунтована відмова щодо скорочення конкретних працівників, а також пропозиції щодо запобігання скороченню. З моменту отримання такої згоди до дня звільнення має пройти не більше місяця (абз. 8 ст. 43 КЗпП). Виходить, що відповідь профспілки має слідувати вже після повідомлення працівників.

Видати наказ (розпорядження) про звільнення. Якщо певних працівників звільнити у запланований день не можна, то тоді видати окремо накази щодо них, — в останній день їхньої роботи.

Видати в день звільнення трудову книжку. Якщо це не зробити доведеться оплачувати кожний день прострочення на основі середньоденного заробітку та перевидавати наказ про звільнення.

Повідомити за 2 місяці про намір роботодавця кожного працівника особисто — ключове у процедурі скорочення працівників

Скорочення штату працівників: звільнення працівника раніше, ніж за 2 місяці

Працівник може сам, за власною ініціативою, звільнитися не чекаючи 2 місяці, наприклад за угодою сторін, за власним бажанням (заявою), за закінченням строкового договору. Це не буде порушенням 2-місячного терміну, так як він призначений саме для роботодавця, а не працівника.

При записі у трудову «Звільнений у зв’язку зі скороченням штату працівників, ч. 1 ст. 40 КЗпП» обов’язково дотримуємося 2-місячного терміну

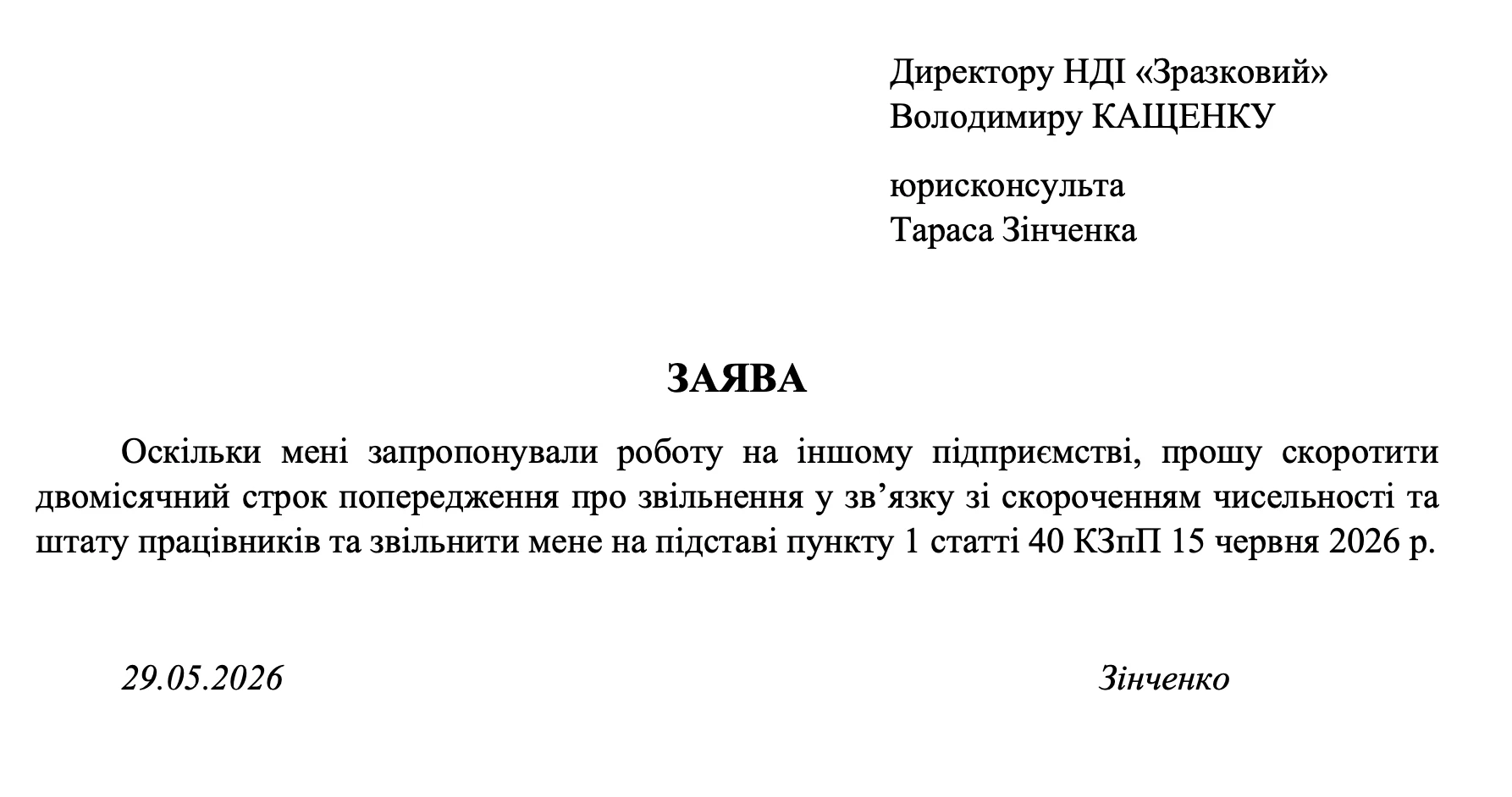

Не рекомендуємо: отримувати від працівника заяву про скорочення для нього 2-місячного терміну, аби у нього у трудовій була стаття звільнення ч. 1 ст. 40 КЗпП, що краще, якщо він планує звертатися до Центру зайнятості. Справа в тому, що така стаття (запис у трудову) означає звільнення за ініціативи роботодавця, а за такої заяви це уже стає ініціативою працівника, що створює суперечність.

Зразок заяви про звільнення працівника за власним бажанням наведений нижче.

які перебувають у відпустці (абз. 3 ст. 40 КЗпП). Зверніть увагу, що законодавство не уточнює вид такої відпустки, тому це може бути як щорічна відпустка, так і відпустка за власний рахунок, а також і певна соціальна відпустка, наприклад в учасника бойових дій, АТО/ООС;

працівників віком до 18 років — треба згода районної (міської) комісії у справах неповнолітніх. При цьому ще й треба їхнє обов’язкове працевлаштування (ст. 198 КЗпП).

Якщо працівник знаходиться на лікарняному, у декреті, у відпустці, на військових зборах, то нічого не залишається, як чекати його виходу й звільнити у перший робочий день.

Зверніть увагу, що повідомити відсутніх через такі поважні причини працівників за 2 місяці до звільнення через скорочення штату можна й потрібно, так як це правило загальне й діє для всіх. Час перебування на лікарняному чи у відпустці НЕ віднімається від 2-місячного терміну (п. 19 постанови Пленуму ВСУ від 06.11.1992 № 9). Викликати на роботу за цим, звичайно, роботодавець не має права, але направити таке повідомлення рекомендованим листом з повідомленням про вручення цілком можна.

Зверніть увагу, що особи з інвалідністю, за якими завжди виникає питання, не мають прямої заборони на скорочення. Їхнє звільнення через скорочення відбувається за тими ж загальними правилами, як і інших осіб.

Працівники, у яких є переважне право залишитися при скороченні

Перевагу слід віддавати тим працівникам, у яких більш висока кваліфікація та продуктивність праці (ст. 42 КЗпП). Якщо вони рівні, то правила надання переваги теж визначені ст. 42 КЗпП, зокрема враховується сімейність, стаж, передпенсійний вік, навчання у закладах вищої освіти, участь у бойових діях, а також той факт, що особа, у своїй сім’ї є єдиним джерелом заробітку.

Право на перевагу залишитися на роботі не застосовується, якщо штатна посада єдина.

Особи з інвалідністю не мають переважного права, окрім осіб з інвалідністю внаслідок війни (пп. «5» ч. 2 ст. 42 КЗпП). Крім того, так як їхня продуктивність може бути нижча, то перевагу можна обґрунтувати на користь інших працівників. Однак слід пам’ятати про загальний норматив працевлаштування осіб з інвалідністю (ст. 19 Закону України «Про основи соціальної захищеності осіб з інвалідністю в Україні» від 21.03.1991 № 875), якого слід дотримуватися. Категорично не можна звільняти таких працівників лише з мотивів інвалідності.

Особливості звільнення молодих спеціалістів при скороченні

Скорочення молодих спеціалістів, які отримали свої робочі місця за держзамовленням і щодо яких ще не пройшло 3 роки, слід обґрунтувати

Єдине, що залишається роботодавцю при потребі скоротити таких працівників — послатися на ст. 42 КЗпП, яка при скороченні переважне право на залишення на роботі надає працівникам з більш високою кваліфікацією і продуктивністю праці. Це обґрунтування можна письмово зафіксувати у поданні, яке готується на профспілку.

зробити перерахунок ПДФО. Він обов’язковий перед будь-яким звільненням;

утримати усі борги, у т.ч. аліменти, недоплачений ПДФО, за використане й неповернуте майно установи, наприклад спецодяг, інструменти. При цьому слід врахувати обмеження щодо максимального розміру утримань з зарплати у ст. 128 КЗпП;

нарахувати вихідну допомогу у розрахунку одного середньомісячного заробітку (ст. 44 КЗпП). Якраз звільнення за скороченням штату згідно ч. 1 ст. 40 КЗпП дає таке право. Середню рахуємо за абз. 2 п. 2 Порядку обчислення середньої зарплати, затвердженому постановою КМУ від 08.02.1995 № 100. Ще один нюанс — така виплата не обкладається ЄСВ, так як не входить до фонду оплати праці;

оплатити перші 5 днів лікарняних, якщо був лікарняний перед звільненням й вони не оплачені. Зрозуміло, що на момент звільнення лікарняний має бути закритий. Якщо кошти затримані з боку Пенсійного фонду (решта днів), то їх можна виплати й після звільнення, так як це не борг установи.

При цьому бухгалтеру НЕ потрібноутримувати «наперед» нарахованівідпускні, тобто які були нараховані працівнику раніше за невідпрацьовану частину робочого року. Це ще одна бухгалтерська особливість звільнення через скорочення чисельності або штату за ч. 1 ст. 40 КЗпП. Про це йде мова у пп. «2» абз. 2 ст. 127 КЗпП та пп. «4» абз. 2 ст. 22 Закону України «Про відпустки» від 15.12.1996 № 504.

Висновки. Існують дві відмінності від звичайного у звільненні працівника за скороченням: вихідна допомога та відсутність перерахунку й утримання надміру виплачених відпускних.