експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

План рахунків — це основний інструмент системи бухгалтерського обліку, який практично забезпечує її реалізацію та дає змогу формувати достовірну та прозору звітність. Тож розглянемо план рахунків бухгалтерського обліку, а також останні зміни, які відбулися у ньому

Усі процеси, операції в діяльності бюджетних установ, інших юридичних осіб, бухгалтерія кодує «проводками», які ще називають подвійним записом з використанням синтетичних і аналітичних рахунків. Номери цих рахунків-кодів визначає План рахунків бухгалтерського обліку в державному секторі, що затверджений наказом Мінфіну від 31.12.2013 № 1203 (далі — План рахунків). Він же — План рахунків бухгалтерського обліку бюджетних установ, якщо згадати колишню назву його попередника. Ці рахунки фіксовані й змінювати їх установі не можна, але додати ще додаткові цифри до рахунку, зробити додаткову аналітику — так, це можна.

Особливість діючого Плану рахунків у тому, що він охоплює не лише звичайні бюджетні установи, які є розпорядниками бюджетних коштів, але й державні цільові фонди, державні та місцеві бюджети, Казначейство. Через це й призначення Плану рахунків було змінено з бюджетних установ на більш ширше — державний сектор. Даний план рахунків бухгалтерського обліку бюджетні установи застосовують з 01 січня 2017 року і продовжують використовувати у 2026 році.

Увага: номери рахунків Плану рахунків державного сектору суттєво відрізняються від такого Плану рахунків для підприємств. На це одразу слід звернути увагу тим бухгалтерам, які перейшли на роботу в бухгалтерії бюджетної установи з підприємств (комерційного сектору).

Як впровадити робочий план рахунків або зміни до нього

Робочий план рахунків — це той набір рахунків, субрахунків, аналітичних рахунків, розроблений на основі офіційного Плану рахунків, які використовує бюджетна установа для обліку. Як правило, такий робочий план рахунків затверджується внутрішнім наказом, наприклад як додаток до наказу про організацію бухгалтерського обліку.

Питання про впровадження робочого Плану рахунків може постати не лише у новостворених бюджетних установ, але й у діючих, адже час від часу слід впроваджувати зміни до діючого робочого Плану рахунків.

Як правило, перелік рахунків за кодами й назвами затверджують окремим додатком до наказу про організацію бухгалтерського обліку. Наприклад, до субрахунку 6311 «Розрахунки з бюджетом за податками і зборами» доцільно ввести додаткову аналітику, тобто створити аналітичні рахунки в розрізі кожного податку, який сплачує бюджетна установа, наприклад:

6311.2 «Податковий кредит з ПДВ підтверджений» — для обліку податкового кредиту з ПДВ за зареєстрованими податковими накладними;

6311.3 «Податкове зобов’язання з ПДВ не підтверджене» — для обліку ПДВ, який був включений до доходу, але податкова накладна ще не була зареєстрована у ЄРПН. Також може бути використаний як допоміжний рахунок для обліку податкового зобов’язання з ПДВ за отриманою попередньою оплатою (авансом) від покупця;

6311.4 «Податковий кредит з ПДВ не підтверджений» — для обліку ПДВ, який був включений до складу придбаних товарів, робіт чи послуг, але податкова накладна за якими ще не була продавцем зареєстрована. Також може бути використаний як допоміжний рахунок для обліку суми податкового кредиту з ПДВ за здійсненою попередньою оплатою (авансом) продавцю;

6311.5 «ПДФО» — для обліку податку на доходи фізичних осіб;

6311.5 «Інші податки і збори» — для обліку, наприклад екологічного податку тощо.

Аналітичні рахунки типу 6311.1–6311.6 можна відділяти від синтетичного рахунку 6311 крапкою. Однак наявність розділового знаку(коми, крапки) не обов’язкова. Це справа довільна. Можна використовувати будь-який інший розділовий знак або не використовувати ніякого, наприклад просто «63111».

«Рахунок» чи «субрахунок» — як правильно

З точки зору правильності вживання термінів, — «рахунок» чи «субрахунок». Виходить таке:

«63 — це рахунок «Розрахунки з податками і зборами»;

«631» — це група субрахунків «Розрахунки за податками і зборами розпорядників бюджетних коштів»

«6311» — це субрахунок «Розрахунки з бюджетом за податками і зборами»;

«6311.1» — це аналітичний рахунок «Податкове зобов’язання з ПДВ підтверджене» (див. вище). Це додаткова аналітика до субрахунку «Розрахунки з бюджетом за податками і зборами».

Однак в усіх випадках можна вживати й просто «рахунок». Це все є рахунки 1-го, 2-го, 3-го і т.д. порядку. Всі ці терміни можна вживати у наказі про організацію бухгалтерського обліку установи.

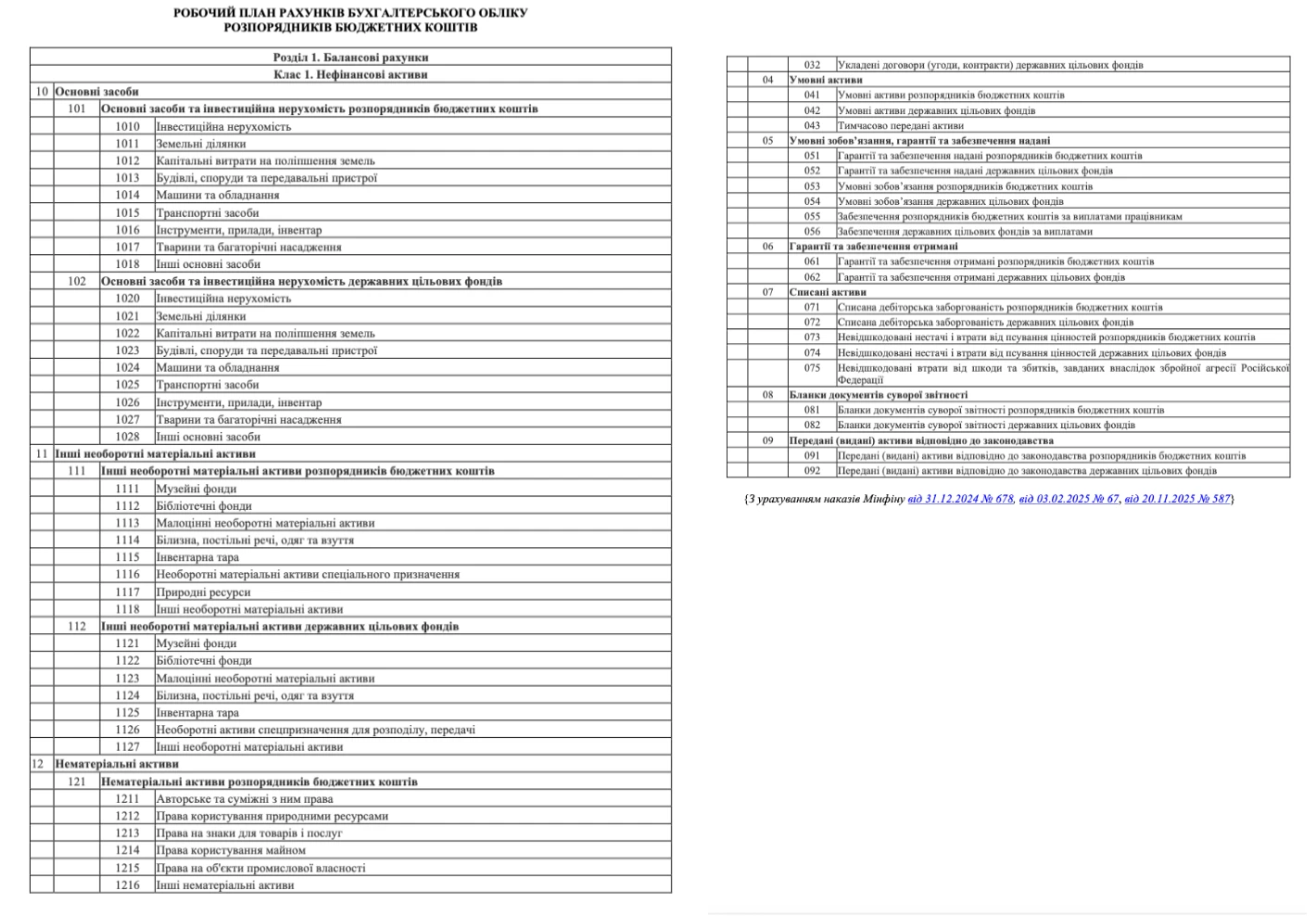

План рахунків бухгалтерського обліку 2026 року містить 10 класів. Установи — розпорядники коштів державного або місцевого бюджету використовують усі класи.

Чим відрізняються рахунки розпорядників бюджетних коштів і державних цільових фондів

Відмінність рахунків розпорядників і державних цільових фондів у третій цифрі коду рахунка — це ідентифікатор суб’єкта державного сектору. Значення таке:

Так, субрахунків «Основні засоби» у Плані рахунків є аж два:

«1014» — для розпорядників;

«1024» — для державних цільових фондів.

Звичайно, що розпоряднику, наприклад університету, слід обрати «1014». А от субрахунок 2632 «Активи державного бюджету за взаємними розрахунками» і не для розпорядників, і не для фондів. Він для виконання державного бюджету, адже має цифру «3» третьою у номері.

Робочий план рахунків: зразок

Основа для робочого плану рахунків розпорядника бюджетних фондів і державного цільового фонду наведена нижче. Робочі Плани рахунків на практиці створюються шляхом видалення «зайвих» рахунків з базового плану рахунків держсектору, який затверджений Мінфіном та додаванням потрібних аналітичних субрахунків.

Робочий план рахунків: що врахувати при розробці власного

Просто скачати приклад готового плану рахунків бухгалтерського обліку мало. Потрібно на його основі розробити свій робочий, який враховуватиме усю специфіку діяльності установи, її організаційну структуру. Адже у одній установі аналітичні рахунки будуть складатись до одних субрахунків, а в іншій — до інших.

Наприклад, держорган, який має структурні підрозділи у різних районах області, обліковує основні засоби, НМА, нематеріальні активи, запаси тощо у розрізі аналітичних рахунків — найменувань структурних підрозділів. Держорган, який таких підрозділів немає, ці аналітичні рахунки не складає. Також можна ще згадати і той приклад з субрахунком 6311 «Розрахунки з бюджетом за податками і зборами» та аналітикою за ним, який було розглянуто на самому початку. У кожної установи свій перелік податків і зборів, які вона сплачує. Так, установа може не бути платником ПДВ і аналітика за ПДВ за субрахунком 6311 установі не потрібна. Через це така установа має розробити свою власну аналітику за субрахунком 6311.

Увага: при розробці робочого Плану рахунків варто подбати, в першу чергу, про достатню аналітику для податків, особливо для обліку ПДВ, так як податкові накладні можуть бути як зареєстровані, так і ні.

План рахунків бюджетної установи індивідуальний для кожної установи ще й тому, що залежить від вибраних нею варіантів методу обліку, оцінки активів установи, що зазначені у наказі про організацію бухгалтерського обліку. Так, можна виділити окремий рахунок для транспортно-заготівельних витрат (ТЗВ), наприклад субрахунок 1529 «ТЗВ з доставки виробничих запасів установи». Субрахунку 1529 у Плані рахунків немає, тому його можна зайняти. Інший підхід — створити аналітичний рахунок з обліку транспортно-заготівельних витрат, наприклад 1527.1 «ТЗВ з доставки сировини і матеріалів».

Увага: також у робочому Плані рахунків варто згадати про облік ТЗВ, що є складовими первісної вартості запасів.

9726 «Рахунки для обліку кредитів (позик), що залучені державою до державного бюджету для реалізації інвестиційних проєктів». Призначений для ведення ведеться обліку кредитів (позик), що залучені державою до державного бюджету для реалізації інвестиційних проєктів. За кредитом субрахунку відображаються суми кредитів (позик), що залучені державою до державного бюджету для реалізації інвестиційних проєктів у кореспонденції з субрахунком 9921 «Контррахунок для пасивних рахунків позабалансового обліку»;

075 «Невідшкодовані втрати від шкоди та збитків, завданих внаслідок збройної агресії Російської Федерації». На цьому субрахунку ведеться облік розпорядниками бюджетних коштів суми збитків, спричинених внаслідок російської збройної агресії, оцінка яких проведена у встановленому законодавством порядку для цілей подальшого відшкодування. Зменшення суми збитків, що обліковуються за цим субрахунком, здійснюється після отримання рішення про відшкодування коштів суб’єкту державного сектору з одночасним відображенням дебіторської заборгованості та доходів в сумі, що належить до відшкодування.

Також назви деяких рахунків, зокрема пов’язаних з обліком кредитів, були редакційно уточнені, доповнені або розширені.

У відповідності з цими змінами був оновлений і Порядок застосування Плану рахунків та у Типовій кореспонденції рахунків.

Кореспонденція субрахунків 2026

Затверджувати кореспонденцію субрахунків, тобто бухгалтерські проводки, які використовуються, — це не обов’язковий крок. У більшості випадків достатньо вже згаданих Типових кореспонденцій. Якщо певної операції там немає, то можна скласти власну кореспонденцію. Їх можна й затвердити у додатку до наказу про організацію бухгалтерського обліку бюджетної установи. Такий перелік, хоча й не обов’язковий, але може бути корисним для бухгалтерів, які починають роботу і входять в курс справ на новому місці чи ділянці — розібратися в роботі попередників та зрозуміти специфіку конкретної установи.

Усі операції, що мають сумовий вираз, бухгалтер установи відображає методом подвійного запису із застосуванням рахунків, що містить затверджений робочий план рахунків у додатку до наказу про організацію бухгалтерського обліку. Ці записи відображають у 17 меморіальних ордерах, форми яких затверджені наказом Мінфіну від 08.09.2017 № 755, а узагальнюють їх у книзі «Журнал головна». Саме завдяки плану рахунків можливо відобразити ту чи іншу господарську операцію в бухгалтерських книгах. Однак, знову ж таки, це не означає, що бюджетна установа не може розробити та скласти певні свої меморіальні ордери, якщо є потреба. Головне — затвердити їхню форму внутрішнім наказом, наприклад як додаток до уже згадуваного наказу про організацію бухгалтерського обліку.

План рахунків і фінансова та бюджетна звітність

План рахунків уніфікує складання фінансової та бюджетної звітності. Бухгалтер, навіть змінивши місце роботи з однієї установи на іншу, може за рахунками розібратися, до якого саме звіту й рядка звіту включити залишки й обороти за рахунками. Наприклад, скласти фінансові звіти:

За допомогою субрахунків, що містить план рахунків бюджетних установ, бухгалтер попередньо складає меморіальні ордери, книгу «Журнал головна», які є підставою для складання фінансової звітності. Більше того, за допомогою субрахунків чи аналітичних рахунків у примітках до фінансової звітності вдасться розкрити відомості про дохід від надання послуг, необмінних операцій тощо.

План рахунків бухгалтерського обліку 2026 є інструментом систематизації та накопичення інформації про господарські операції у бухгалтерському обліку. Використання Плану рахунків ніби «розкладає все за поличками» перед складанням фінансової звітності. Аналогічно й щодо бюджетної звітності.

За ведення бухгалтерського обліку з порушенням установленого порядку передбачено адміністративну відповідальність у вигляді штрафу (ст. 164² КУпАП). Якщо робочий план рахунків установою не затверджений і вона користується аналітичними рахунками до синтетичних рахунків, які жодним документом не затверджені, за результатами фінансового аудиту представники Державної аудиторської служби можуть накласти на керівника установи й головного бухгалтера можуть накласти штраф у розмірі 136–255 грн.

Висновки.

Бюджетні установи мають свій і специфічний План рахунків, структура якого відповідає будові фінансової звітності бюджетних установ.

План рахунків для державного сектору має 10 класів, з яких 2 — позабалансові (9-й клас і 0-й клас). При цьому подвійний запис не засовується лише нульовим класом, 9-й клас позабалансових рахунків при складання бухгалтерських рахунків передбачає спеціальні контррахунки.

При складанні бухгалтерських проведень слід враховувати існуючі Типові кореспонденції. До Плану рахунків державного сектору часто вносяться нові субрахунки або видаляються існуючі, здійснюються редакційні зміни, зокрема уточнення назв.